18:56 Uhr

Die ExcelFormel TEXTTEILEN Teilstring aus Zelle auslesen und auf mehrere Spalten verteilen

Für die "Manuelle Umbuchung von Primärkosten" (Transaktion KB11N) sind in der Erfassungsvariante Kostenstelle/Auftrag/PersNr) folgende Angaben für die Umbuchung von Kosten erforderlich.

Kopf:

- Belegdatum

- BuchunDatum

- KostStAlt

- Auftrag Alt

- Kostenart

- Betrag

- KostSt Neu

- Auftrag Neu

Näheres zum Thema Controlling findet sich auch bei meinen Publikationen :-).

Hierzu haben wir ein Webformular, dass die einzelnen Felder ausfüllen lässt und erstellen einen Text der die übergebenen Werte ausgibt, sodass die Umbuchung im Text festgehalten ist.

Nun möchte aber Kirsten Lotse nicht jede Zeile einzeln kopieren, sondern in einer Zeile die Informationen aufnehmen und diese dann als Vorlage für die Buchungsmaske verwenden können. Zum Beispiel für einen eCatt oder eine andere Schnittstelle.

Hierzu geben wir diese Werte in einer Zeile aus, die durch ein Sonderzeichen getrennt ist.

Webformular das für KB11N genutzt werden soll

Das Formular hat, vereinfacht ausgedrückt, folgende Wertfelder:

- Sender Kostenstelle

- Sender Auftrag

- Kostenart

- Betrag

- Empfänger Kostenstelle

- Empfänger Auftrag

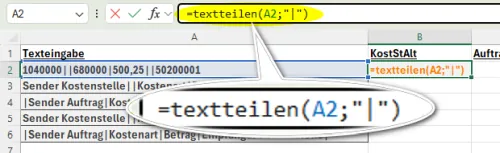

Anhand der folgenden Excel-Tabelle sollte die Funktionsweise des Webformulars und der übergebene String verständlich sein.

Der ausgegebene Textstring 1040000||680000|500,25||50200001 wird dabei am Ende der Mail als technische Zusammenfassung gesetzt und kann von der Sachbearbeitung kopiert werden statt der ausführlichen beschreibung der Umbuchung.

Im Beispiel möchte ich von der Kostenstelle 1040000 (Kostenstelle Controlling) über die Kostenart 680000 (Büromaterial) den Betrag 500,25 auf den Auftrag 50200001 (Projekt Excel für Zahlenschubser) umbuchen.

Textverketten für String aus Formulareingaben

Daraus ergibt sich ein String den ich über die Excelformel TEXTVERKETTEN erstellt habe.

Die Formel lautet =TEXTVERKETTEN("|";FALSCH;B3:B8)

Der Symtax der Formel lautet:

TEXTVERKETTEN(Trennzeichen; Leer_ignorieren; Text1)

Unterschiedliche Buchungsmöglichkeiten als Textstring mit Trennzeichen

Für unser Beispiel ist das Trennzeichen "|", es sollen keine Leerzeichen ignoriert werden und der Text befindet sich in den Zellen B3 bis B8.

Im Ergebnis erhalte ich nun also in Zelle B10 folgenden Wert:

1040000||680000|500,25||50200001

Dies ist die technische Zusammensetzung für die Umbuchung von Kostenstelle auf Auftrag.

Andere Umbuchungen würden sich anhand der Formularübergabe wie folgt ergeben:

Für eine Umbuchung von Sender Kostenstelle auf Empfänger Kostenstelle wäre dieser String

Sender Kostenstelle||Kostenart|Betrag|Empfänger Kostenstelle|

Für eine Umbuchung von Sender Auftrag auf Empfänger Auftrag wäre dieser String dann

|Sender Auftrag|Kostenart|Betrag||Empfänger Auftrag

Für leere Spalten wird also stets mit | abgeschlossen.

Der Vollständigkeit halber sollen natürlich auch die beiden anderen Kombinationen angegeben werden.

Umbuchung von Kostenstelle auf Auftrag

Sender Kostenstelle||Kostenart|Betrag||Empfänger Auftrag

Umbuchung von Auftrag auf Kostenstelle

|Sender Auftrag|Kostenart|Betrag|Empfänger Kostenstelle|

Als Trennzeichen ist das Sonderzeichen | bewusst gewählt worden, da dieses selten aus Versehen eingegeben wird.

Auflösen des Textstring über Excel Formel TEXTTEILEN

Dieser String kann nun einfach in unsere Excelvorlage kopiert werden.

Im Beispiel ist dies die Spalte Texteingabe und ich verwende nun die Formel Textteilen um die einzelnen Bestandteile des Strings auf mehrere Spalten zu verteilen.

Der Syntax der Formel lautet

=TEXTTEILEN(

text;

spaltentrennzeichen;

zeilentrennzeichen;

Leer_ignorieren;

Übereinstimmmodus)

Text ist dabei die Zelle A2.

Leer ignorieren ist optional, wenn auf Wahr werden Zellen ohne Eintrag ignoriert.

Übereinstimmodus betrifft die groß und Kleinschreibung das Trennzeichen. Ist hier 1 oder Wahr gesetzt wird die Groß/Kleinschreibung ignoriert standardmäßig wird diese beachtet.

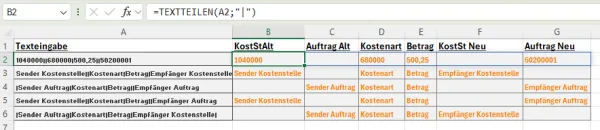

Ich habe die Formel jetzt für alle Beispiele einmal ausgefüllt und das Ergebnis dürfte die Umwandlung des Textstrings aus unserem Formular deutlich machen.

Durch die Formel =TEXTTEILEN(A2;"|") berücksichtige ich das Trennzeichen nur für Spalten und lasse den Textstring über die Spalten automatisch ausfüllen. Dies ist der Vorteil der neuen Arrayformeln in Excel.

Das Ergebnis kann dann als Vorlage im SAP verwendet werden.

Ich habe dieses für die Teilstrings

- 1040000||680000|500,25||50200001

- Sender Kostenstelle||Kostenart|Betrag|Empfänger Kostenstelle|

- |Sender Auftrag|Kostenart|Betrag||Empfänger Auftrag

- Sender Kostenstelle||Kostenart|Betrag||Empfänger Auftrag

- |Sender Auftrag|Kostenart|Betrag|Empfänger Kostenstelle|

Es handelt sich hierbei um eine neue Formel unter Excel für Office 365, wodurch die Eingabe automatisch auf die anderen Spalten übertragen wird.

Sprich das Ergebnis ist nicht nur ein Wert, sondern ein ganzes Array was dann über die Spalten oder Zeilen verteilt wird.

Werte aus TEXTTEILEN als Array übergeben und in anderen Spalten ausgeben

Das von TEXTTEILEN zurückgegebene Ergebnis ist kein einzelner Wert, sondern ein Array. Dieses Array kann direkt an andere Excel-Funktionen übergeben werden. Dadurch lassen sich einzelne Bestandteile des Textstrings gezielt auslesen, ohne dass die Daten zunächst sichtbar auf mehrere Spalten verteilt werden müssen.Hier kann die Formel INDEX verwendet werden um auf einzelne Werte der Rückgabe zurückzugreifen.

Wenn die Anzahl der Felder bekannt ist kann dies wie folgt ausgegeben werden.

Um in einer Spalte die dritte Spalte (im Beispiel die Kostenart) auszugeben kann die Formel INDEX verwendet werden.

=INDEX(TEXTTEILEN(A2;"|");3)

gibt aus den Textstring das dritte Argument aus.

Damit eignet sich TEXTTEILEN nicht nur zum Aufteilen von Zeichenketten, sondern auch als Datenquelle für weitere Berechnungen.

Wichtiger Hinweis:

Die Funktion TEXTTEILEN gehört zu den dynamischen Arrayfunktionen von Excel und steht in Microsoft 365, ab Excel 2024 sowie in der aktuellen Version Excel für Web zur Verfügung. Sie ist im Grunde das Gegenstück zur TEXTVERKETTEN Funktion.

Während TEXTVERKETTEN mehrere Werte zu einem Textstring verbindet, zerlegt TEXTTEILEN einen Textstring anhand eines Trennzeichens wieder in einzelne Werte.

Die Funktion TEXTTEILEN ist in älteren Excel-Versionen nicht vorhanden, sodass hier entweder der Assistent Text in Spalten unter DATEN > "Text in Spalten" oder Power Query genutzt werden kann. Alternativ bietet sich auch eine Kombination aus den Formeln LINKS, RECHTS, TEIL und FINDEN an, hier sollte die Formularübergabe aber noch entsprechend angepasst werden.

Eine weitere Möglichkeit wäre eine Lösung über VBA. Von dieser Variante bin ich persönlich aus unterschiedlichen Gründen allerdings kein großer Fan.

Unkelbach.expert - Ihr Experte für Controlling und Berichtswesen mit SAP

Aktuelle Termine zum Online-Training (Herbstkurse 2026) finden Sie hier unter:

"Grundlagen Datenmigration in SAP S/4HANA mit Migrationscockpit und Migrationsobjektmodellierer"

"Rechercheberichte mit SAP Report Painter"

16:56 Uhr

ABAP Syntax Highlighting im Texteditor Notepad++ oder im SAP GUI

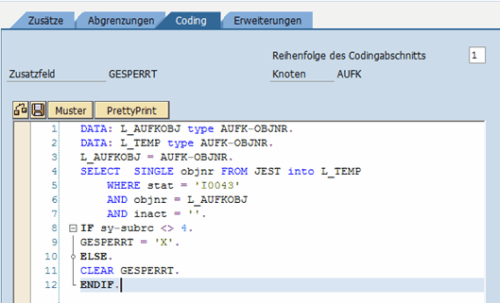

Anhand der folgenden Abbildung ist die Hervorhebung des ABAP Codes recht gut ersichtlich.

Screenshot © Copyright 2015. SAP SE. Alle Rechte vorbehalten *

Wie die Einstellung für den "Quellcode-basierten Editor" sowie für "Pretty Printer" vorgenommen werden können habe ich im Artikel "Syntaxhevorhebung im ABAP Editor durch neuen Frontend Editor (Quelltext-Modus)" beschrieben.

Im Laufe der Zeit ist das Coding doch recht umfangreich gewachsen und eigentlich wäre es an dieser Stelle eine gute Gelegenheit bestehendes Coding zu verbessern beziehungsweise dieses etwas zu aktualisieren. Gerade in der Anfangszeit ist da doch ein klein wenig Spaghetti-Code ohne ordentliche Dokumentation oder auch mit etwas ungünstigen Schritten entstanden.

Allerdings wollte ich dieses Coding nicht im SAP GUI vornehmen, sondern mir den Code kopieren und einen externen Editor verwenden. Glücklicherweise fand ich hier an der Arbeit NotePad++ als Freeware und freue mich sehr darüber, dass hier durch Erweiterungen auch ABAP Coding als Sprache unterstützt wird. Hierzu hat dankenswerterweise Denis Reis im Artikel "ABAP Syntax im Notepad++ nutzen" eine passende Anleitung geschrieben, sodass ich auf diese gerne verweisen möchte.

Der Editor selbst ist auf https://notepad-plus-plus.org/ zu finden und sowohl in einer portablen Version als auch einer direkten Version zur Installation verfügbar.

Wie von Denis Reis beschrieben konnte ich über Sprache > Benutzerdefinierte Sprache > Eigene Sprache definieren über die Schaltfläche Importieren die Datei ABAP.XML importieren.

Nun steht mir neben den bereits vorhandenen Sprachen wie PHP oder HTML auch eine benutzerdefinierte Sprache (hier: ABAP) zur Verfügung.

Sobald ich hier ABAP auswähle, habe ich nach der Aktivierung auch im "Texteditor" Einrückungen sowie Syntax-Highlighten für meinen ABAP Code und kann da etwas leichter mich zurechtfinden.

Dies ist kein großer Aufwand, aber eine sehr schnelle positive Lösung um auch außerhalb des SAP System etwas leichter Code anpassen zu können, auch wenn hier natürlich das Prüfen des Coding fehlt.

Sofern mein Schwerpunkt in Richtung Programmierung gehen würde gibt es sicherlich auch einfachere beziehungsweise komfortablere Varianten aber für eine kurze Unterstützung ist diese Umgebung genau passend für meine Bedürfnisse.

An ihre Grenzen stößt diese natürlich, wenn ich hier auch eine Rückmeldung erhalten mag, ob der Code funktioniert. Dafür ist die Schaltfläche Coding Prüfen im SAP GUI / ABAP Editor durchaus von Vorteil :-)

Für eine externe Optimierung meines Coding ist dies aber dennoch sehr praktisch, daher vielen Dank für den Hinweis auf diese Möglichkeit in Richtung Denis Reis.

An dieser Stelle auch noch ein kurzer Hinweis auf meine Rezension unter "Literaturempfehlung: Unternehemensplanung mit SAP BPC von Denis Reis".

Ich freue mich immer wieder darüber, dass im Netz auf solche Empfehlungen zu finden und darüber, dass auch andere Personen Blogs zu SAP Themen schreiben.

Ob ich perspektivisch mich auch in Richtung ABAP weiterbilde, ist eine andere Frage und hängt auch mit der weiteren SAP Zukunft bei mir ab ;-).

Unkelbach.expert - Ihr Experte für Controlling und Berichtswesen mit SAP

Aktuelle Termine zum Online-Training (Herbstkurse 2026) finden Sie hier unter:

"Grundlagen Datenmigration in SAP S/4HANA mit Migrationscockpit und Migrationsobjektmodellierer"

"Rechercheberichte mit SAP Report Painter"

17:49 Uhr

Belege vorefassen für eine Einnahmenüberschussrechung (EÜR), Betriebsausgabenpauschale oder SUMMEWENN über mehrere Kriterien in Excel

Hier hilft die Formel SUMMEWENNS weiter in der unterschiedliche Kriterien und Kriterienbereiche für eine Summe herangezogen werden können. Damit dies ganze auch anhand eines praktischen Beispiels deutlich wird, möchte ich hier meine Belegvorerfassung für eine Einnahmenüberschussrechnung vorstellen.

Ausgangslage:

Mit der Abgabe der Steuererklärung ist für mich immer wieder der Vorsatz verbunden kommendes Jahr die Unterlagen früher im Jahr zusammenzustellen und Belege ein klein wenig zugängiger zu erfassen. Fairerweise ist das Thema "Autorenleben - Steuern und Selbstständigkeit, Verwertungsgesellschaft Wort (VG Wort), Autorenleben in Nebentätigkeit" im Laufe der Zeit auch mit viel Routine verbunden und ich bin froh, dass ich sowohl mit der Betriebsausgabenpauschale als auch der Erstellung einer Einnahmenüberschussrechnung (EÜR) eigentlich relativ gut dabei bin.

Diese Möglichkeit haben insbesondere viele Einzelunternehmer und Freiberufler. Kleinunternehmer nach § 19 UStG nutzen häufig ebenfalls die Einnahmenüberschussrechnung.

Entsprechend nutze ich hier auch die Möglichkeit der Vorerfasung von Belegen in Excel bevor ich diese dann in Taxman bzw. im EÜR Rechner übertrage. Dabei habe ich eine sehr einfache Vorlage gebastelt, die mir dann aber doch ganz praktisch erscheint gerade da die Belege ohnehin meitens schon digital vorliegen.

Bevor ich die Excel-Tabelle vorstelle noch ein paar Grundlagen zum Thema.Für die Steuererklärung nutze ich seit Jahren Taxman von Lexware, was für mich den Vorteil hat, dass Angaben übernommen werden können und gleichzeitig ich hier auch die Elster-Anbindung sowie Erläuterungen zu einzelnen Positionen habe. Es ist sicher auch Gewohnheit aber für mich hilft dies sowohl bei Einkünften aus nichtselbstständiger und selbstständiger Arbeit sowie beim Gewerbebetrieb.

Aktuelle Version: Lexware TAXMAN 2026 (für das Steuerjahr 2025) (*)

Rechtliche Grundlage Einnahmenüberschussrechung (EÜR)

Nach § 4 Abs.3 EStG können Steuerpflichtige, die nicht gesetzlich verplichtet sind Bücher zu führen oder regelmäßige Abschlüsse erstellen müssen den Gewinn (oder Verlust) der Betriebseinnahmen über die Betriebsausgaben ansetzen. Diese Möglichkeit haben insbesondere Kleinunternehmer im Sinne des § 19 UstG sowie freie Berufe (selbstständige Tätigkeit) oder auch landwirtschaftliche Betriebe.Wobei bei den Einnahmen und Ausgaben das Zuflussprinzip zu beachten ist. Vereinfacht ist hier das Zahldatum gemeint, also der Zeitpunkt zu dem das Geld auf dem eigenen Bankkonto eingegangen bzw. abgegangen ist zu erfassen ist.

Diese Daten sind nach § 60 Abs. 4 der Einkommensteuer-Durchführungsverordnung (EStDV) nach amtlich vorgeschriebenen Datensatz elektronisch an die Finanzbehörde zu übermitteln.

Basis dafür ist die Analge EÜR.

Diese möchte ich als Beispiel nutzen um eine Summenformel in Excel über mehrere Kriterien zu erklären.

Vorerfassung von Belegen

Nun aber zur Arbeitsmappe in Excel.Hilfstabellen zur vereinfachten Angabe der Einnahmen, Ausgaben und Anlagevermögen in der EÜR

Für die Beglegvorerfassung nutze ich drei Tabellen (die ich über START > "Als Tabelle formatieren" als "intelligente Tabellen" formatiert habe.EÜR - Annahmen und Ausgaben Hilfstabelle

Hier habe ich die einzelnen Kategorien erfasst, die für mich jedes Jahr relevant sein können:

- Betriebseinnahmen - Eigene Position

- (Erlöse aus Verkauf von Anlagevermögen)

- (Kapitalerträge und sonstige Einnahmen)

- Anlagevermögen

- Material/Waren

- Fremdleistungen

- (Personalkosten)

- (Raum- und Grundstückskosten/Homeoffice)

- (Schuldzinsen)

- Beiträge, Gebühren und Abgaben

- Versicherungen

- Versicherungen

- Reisekosten - Fahrtkosten Öffentliche

- Reisekosten - Verpflegung

- Reisekosten - Übernachtung

- Reisekosten - Sonstige

- Reisekosten - Privat

- Geschenke bis 50,00

- (Bewirtungskosten)

- (Wege zum Betrieb (Entfernungspauschale)

- Portokosten

- Telefon/Fax/Internet

- Bürobedarf

- Fachliteratur

- Fortbildungskosten

- Rechts- und Beratungskosten

- (Miete/Leasing bewglicher Wirtschaftsgüter)

- Werbung und Reklame

- Sonstige Betriebsausgaben

- Werkzeuge und Kleingeräte

- EDV-Kosten (bspw. Lizenzen)

- (Sonstige Vorsteuerbeträge)

- Abschreibung

EÜR - Anlagevermögen Hilfstabelle

Eine zweite Tabelle nutze ich für das Anlagevermögen.

Dies ist einfach nur als Indikator, ob es sich um ein Wirtschaftsgut handelt.

Tabelle zur Belegerfassung

Im Laufe des Jahres nutze ich jetzt eine Tabelle in der ich meine anfallenden Belege vorerfasse, sodass ich diese am Jahresende problemlos übertragen kann.Belegvorerfassung

Jetzt geht es aber an die Beleg(vor)erfassung.

Hierzu nutze ich eine Tabelle die wiederum auf die anderen Tabellen Bezug nimmt.

An dieser Stelle ist es dann, im perfekten Jahresverlauf, meine Aufgabe Einnahmen und Ausgaben direkt zu erfassen.

Ich gehe kurz auf die einzelnen Spalten der Tabelle näher ein.

Jahr

Hier trage ich das entsprechende Jahr der Zahlung ein. Dies kann sowohl der Zahlungseingang am eigenen Konto bei Einnahmen als auch dei Abbuchung bei Rechnungen der Fall sein.

Einnahmen/Ausgaben

Hier nutze ich die Möglichkeit über das Register Daten unter Datentools die Funktion Datenüberprüfung. Wie bereits im Artikel "Formulare gestalten in Excel" beschrieben nutze ich diese Funktion gerne als Möglichkeit einer Dropdownliste. Im Beispiel habe ich hier die einzelnen Kategorien der EÜR als Liste hinterlegt.

Im Ergebnis kann ich hier für jede Zeile unter (1) eine der unter per Schaltfläche Datenüberprüfung (2) als Liste unter Quelle (3) hinterlegten Kategorien der EÜR von D2 bis D23 auswählen.

Belegnummer

Als Belegnummer erfasse ich entweder meine Rechnungsnummer (bei Einnahmen) oder die Rechnungsnummer des Unternehmens.

Datum

Hier erfasse ich das Zahldatum. Grundsätzlich könnte ich natürlich auch die Spalte Jahr aus diesem Datum ableiten, da ja bei der EÜR das Zuflussprinzip gilt.

Beschreibung

Dies ist für mich eine Beschreibung des Beleges.

Betrag

Dies ist der Zahlbetrag. Für mein Unternehmen erfasse ich Eurobeträge.

Anlagevermögen Art

Hier besteht ein Bezug auf die Tabelle "EÜR - Anlagevermögen Hilfstabelle", sodass ich bei der Erfassung von Anlagevermögen hier "bewegliches Wirtschaftsgut" auswählen kann.

Nutzungsdauer

Hier gebe ich die Jahre der Nutzungsdauer anhand der "Abschreibungstabelle für allgemein verwendbare Anlagegüter" an. Auf der Seite des Bundesministerium der Fiannzen sind die "Abschreibungstabellen für die Absetzung für Abnutzung (AfA), um die Nutzungsdauer von Anlagegütern zu schätzen" hinterlegt.

Für Notebooks als Beispiel sind dies weiterhin 5 Jahren während Smartphones nach 3 Jahren abgeschrieben sind, aber zumindest bei mir weiterhin im Anlagevermögen verbleiben.

Im Ergebnis habe ich für alle Jahre eine Hilfstabelle in der die einzelnen Positionen (mögliche Einnahmen/Ausgaben), die für mich relevant sind aufgeführt sind.

Diese Tabelle habe ich als intelligente Tabelle über den Ribbon Start und die Schaltfläche "Als Tabelle markieren" markiert.

Damit kann ich meiner Hilfstabelle zur Belegvorerfassung nun im Ribbon Tabellenentwurf einen eigenen Namen geben.

Als Name kann ich hier jetzt entweder T_EÜR oder T_Belege wählen.

Auswertung der Belege

Neben der Belegerfassung interessiert mich aber auch ein Ergebnis.Im Tabellenblatt "Auswertung" habe ich eine Tabelle in der ich mein Betriebsergebnis nach EÜR angezeigt bekomme.

Huerzu erfasse ich in der Zelle E4 das Kalenderjahr und habe in den Zeilen D5 bis D27 die einzelnen Kategorien meiner EÜR.

Nun möchte ich meine Belegtabelle auswertung und eine Summe je EÜR-Kategorie und des ausewählten Geschäftsjahres bilden und dnach sowoihl die Betriebseinnahmen, Betriebsausgaben als auch Gewinn/Verust ausweisen.

Per SUMMEWENN kann ich jedoch nur eine Summe über eine Kategorie bilden. Also habe ich nun folgende Formeln als Alternative für meine Tabelle verwendet.

Wie in der Abbildung zu sehen verwende ich hier die Formel SUMMEWENNS.

Für das Jahr 2025 (in Zelle E4) lautet die Formel zur Ermittlung des Ergebnis der Kategorie "Betrienseinnahmen - Eigene Position" in Zelle D5 wie folgt:

=SUMMEWENNS(T_Belege[Betrag];T_Belege[Jahr];Auswertung!E$4;T_Belege[Einnahmen/Ausgaben];Auswertung!D5)

Vergleichbar verfahre ich mit den anderen Kategorien und nehme immer Bezug auf die Kategoirie in der Spalte D vergleiche diese mit meiner Hilfstabelle T_Belege und den entsprechenden Jahr in der Zelle E4.

Zum besseren Verständnis, und als Inhalt dieses Artikels, mag ich die Formel SUMMEWENNS näher erläutern:

Formel SUMMEWENNS

Syntax der Formel lautet:SUMMEWENNS(Summe_Bereich; Kriterien_Bereich1; Kriterien1; [Kriterien_Bereich2; Kriterien2]; ...)

Anhand des oberen Beispiels lässt sich die Formel gut in die einzelnen Formelbestandteile erklären.

Hierzu kann die Formel in folgende Tabelle aufgegliedert werden:

Beginnen wir klassisch mit der Formel selbst:

=SUMMEWENNS(

Danach wird der Summenbereich dargelegt

Summenbereich

=SUMMEWENNS( T_Belege[Betrag] ;

Dabei beschreibt Summe_Bereich - den zu addierende Zellbereich. In unseren Fall ist dies die Spalte Betrag in der Hilfstabelle T_Beleg. Durch die Zuweisung eines Namens für die Hilfstabelle kann ich auf die Tabelle mit T_Belege[Betrag] referenzieren und der Bereich der Tabelle erweitert sich mit jeder neuen Zeile.

Kriterienbereich1 - der Bereich gegen den gesucht wird.

Nun definiere ich den erstern Kriterienbereich.

=SUMMEWENNS( T_Belege[Betrag] ;T_Belege[Jahr] ;

Als Kriterienbereich nutze ich hier die Spalte Jahr in der Hilfstabelle T_Belege. Im Ergebnis kann ich hier also alle Belege über die Spalte Jahr durchsuchen.

Kriterien1 - die ersten Suchkriterien

Nun stellt sich natürlich die Frage, wonach ich die Jahreswerte durchsuchen möchte.

=SUMMEWENNS( T_Belege[Betrag] ; T_Belege[Jahr] ; Auswertung!E$4;

In der vierten Zeile trage ich ab Spalte E das jeweilige Jahr ein. Damit ich auch mehrere Jahre nebeneinander auswerten kann und die Formeln per automatisches Ausfüllen einfach auf die folgenden Spalten ziehen / kopieren kann habe ich die Zeile mit $4 absolut gesetzt, so dass die Formel sich anpasst wenn ich bspw. auf Spalte F diese übertrage. Hier würde statt E dann F stehen.

Soweit ist dies vergleichbar zur Formel SUMMEWENN. Der Vorteil bei SUMMEWENNS ist jedoch, dass ich noch weitere Bereiche definieren kann.

Kriterienbereich2

Auch hier wird ein weiterer Bereich der durchsucht werden soll angegeben.

=SUMMEWENNS( T_Belege[Betrag] ; T_Belege[Jahr] ;Auswertung!E$4; T_Belege[Einnahmen/Ausgaben];

Im Beispiel ist dies die Spalte Einnahmen/Ausgaben in der Hilfstabelle T_Belege.

Kriterien2

Und auch hier gibt es nun ein Suchkriteium. Dafür nutze ich die EÜR Kategorien, dich in Spalte D meiner Ergebnistabelle im Tabellenblatt Auswertung definiert habe.

=SUMMEWENNS( T_Belege[Betrag] ; T_Belege[Jahr] ;Auswertung!E$4; T_Belege[Einnahmen/Ausgaben]; Auswertung!$D5 )

Hier habe ich die Spalte D als absolut gesetzt, aber kann die einzelnen Kategorien ab Zeile 5 verwenden.

Es können bis zu 127 Bereich/Kriterien-Paare und die Kriterien können auch etwas umfangreicher bspw. über Formeln oder mit Platzhalter wie * und ? versehen werden. Ein Fragezeichen ersetzt ein einzelnes Zeichen. Ein Sternchen ersetzt eine beliebige Zeichenfolge.

Damit ist die Formel abgeschlossen und ich erhalte eine Summe je Jahr für die einzelne Kategorie.

Betriebsergebnis:

Die Berechnung in der Tabelle Ergebnis hingegen ist nun wiede reine sehr einfache Formel.Als Betriebseinnahmen weise ich auf die Zeile 5 und für die Betriebsausgaben bilde ich eine gerundete Summe über =RUNDEN(SUMME(E6:E27);2).

Das Ergebnis erhalte ich dann als Gewinn/Verlust durch = E30-E31.

Alternative zur EÜR Besonderheit u.a. für Autor*innen

Da viele Autorinnen und Autoren ihre Einnahmen ebenfalls zunächst in Excel erfassen, lohnt sich abschließend noch ein kurzer Blick auf das Thema Betriebsausgabenpauschale.Für Autor*innen kann es interessant sein statt die einzelnen Betriebsausgaben zu erfassen je nach Höhe der Betriebseinnahmen eine Betriebsausgabenpauschale statt der Erfassung der Einzelbelege zu verwenden. Die Betriebsausgabenpauschale kann hier dann pauschal für die Ausgaben in Relatio zu den Einnahmen angesetzt werden.

Für hauptberuflicher selbständiger schriftstellerischer oder journalistischer Tätigkeit kann die Betriebsausgabenpauschale auf 30 % der Betriebseinnahmen aus dieser Tätigkeit, höchsten jedoch 3.600 € jährlich angesetzt werden.

Handelt es sich um eine wissenschaftliche, künstlerischere oder schriftstellerischere Nebentätigkeit (auch Vortrags- oder nebenberufliche Lehr- und Prüfungstätigkeit), soweit es sich nicht um eine Tätigkeit i. S. d. § 3 Nummer 26 EStG handelt, kann die Betriebsausgabenpauschale auf 25 % der Betriebseinnahmen aus dieser Tätigkeit, höchstens jedoch auf 900 € jährlich angesetzt werden.

Der Höchstbetrag von 900 € kann für alle Nebentätigkeiten, die unter die Vereinfachungsregelung fallen, nur einmal gewährt werden.

Sofern eine Person sowohl Einkünfte aus Gewerbebetrieb als auch aus einen der freien Berufe (selbstständige Tätigkeit) hat ist eine Möglichkeit auch für die Einkünfte aus einem Gewerbebetrieb die Betriebsausgaben im Rahmen einer regulären Einnahmenüberschussrechnung (EÜR) zu erfassen und für eine gesonderte ausgeübte selbstständige schriftstellerische Tätigkeit die Betriebsausgabenpauschale zu nutzen.

Rechtliche Grundlage ist dies hier der § 4 Abs. 3 EStG "Steuerpflichtige, die nicht auf Grund gesetzlicher Vorschriften verpflichtet sind, Bücher zu führen und regelmäßig Abschlüsse zu machen, und die auch keine Bücher führen und keine Abschlüsse machen, können als Gewinn den Überschuss der Betriebseinnahmen über die Betriebsausgaben ansetzen.".

Eine entsprechende steuerrechtliche Behandlung sollte hier aber stets nach dem konkreten Umständen beachtet werden und entsprechende gesetzliche Vorraussetzungen beachtet werden. Insbesondere sollte auch eine tatsächliche Trennung beider Tätigkeiten vorliegen und im Zweifel auch nachgewiesen werden können.

Auch an dieser Stelle ein Verweis auf die Seite "Betriebsausgabenpauschale" in meiner Zusammenfassung zum "Autorenleben".

Manchmal kann es daher auch interssant sein beide Möglichkeiten (Betriebsausgabenpauschale und Erfassung der Ausgaben) miteinander zu vergleichen und die für einen persönlcih günstigste Variante zu wählen.

Dabei kann sowohl der wirtschaftliche Aspekt als auch der zeitliche Aspekt (oder eigene Bequemlichkeit) ein entsprechender Motivator sein.

Meine IT-Ausstattung

Aktuell ist mein (mobiler) Arbeitsplatz mit folgenden Geräten ausgestattet. Ich bemühe mich diese Seite aktuell zu halten.

Amazon Seite von Andreas Unkelbach

* Als Amazon-Partner verdiene ich an qualifizierten Käufen über Amazon.

19:06 Uhr

Abzug von 50 % der Ausschüttung im Bereich Wissenschaft nach § 48 Abs. 3 Verteilungsplan VG Wort

Mein Ausschüttungsbrief: 50 % Abzug bei der Hauptausschüttung der Verwertungsgesellschaft Wort (VG Wort) im Bereich Wissenschaft

Im Ausschüttungsbrief war ich dann aber doch etwas überrascht als ich den Abschnitt Wissenschaft folgende Ausschüttungen gelistet bekommen habe:

- Gesetzl. Vergütungsanspruch

- Vergütungsanteil Digitale Lernapparate (§ 60a UrhG)

- Vergütungsanteil Unternehmenslizenz (Rightsdirect)

Ein Blick in den Verteilungsplan hat dies dann etwas näher erläutert.

§ 48 Ausschüttung für Urheber und Verlage aufgrund angemessener Verbreitung3. Werke, die für den Unterrichtsgebrauch an Schulen bestimmt sind, sowie Werke, die zu einem erheblichen Anteil aus urheberrechtlich nicht geschützten Werken bestehen, werden unter den Voraussetzungen des Abs. 1 mit 50 % und unter den Voraussetzungen des Abs. 2 mit 25 % des regulären Anteils berücksichtigt. Das Gleiche gilt für Werke, die zu einem erheblichen Teil Abbildungen enthalten, soweit es sich nicht um vom Verfasser des Buches selbst geschaffene Abbildungen handelt. Bei Werken, die ganz überwiegend Abbildungen oder urheberrechtlich nicht geschützte Werke enthalten, können Urheber ihre darin enthaltenen Texte als Buchbeiträge gemäß den Bestimmungen des § 50 melden.Ich konnte mir nun wirklich nicht erklären, welche Teile unseres Buches möglicherweise nicht urheberrechtlich geschützt sein könnten.

Daher wollte ich doch gerne wissen, auf welche Basis jetzt bei der Ausschüttung nur 50 % des regulären Anteils ausgeschüttet worden sind.

Sind bearbeitete Screenshots selbst geschaffene Abbildungen?

Dankenswerterweise kann man sich an die VG Wort als Urheber*in problemlos per Kontaktformular oder Mail wenden und so hatte ich schon recht schnell eine Rückmeldung.Daher hatte ich an die VG Wort folgende Rückfrage zu der „Ausschüttungspositionen für den Bereich Wissenschaft (Hauptausschüttung)“ gesandt:

Für das Werk „Controlling mit SAP S/4HANA – Customizing Kostenstellenrechnung“ von Martin Munzel und mir ist als Bewertung „Ab 40 % Fremdabbildungen oder urheberrechtsfreier Text (Abzug: 50 %). Siehe Verteilungsplan § 48 Abs. 3.“ angegeben.

Soweit ich § 48 Abs. 3 des Verteilungsplans verstehe, erfolgt der Abschlag jedoch nur, soweit es sich nicht um vom Verfasser des Buches selbst geschaffene Abbildungen handelt.

Bei den im Buch enthaltenen Abbildungen handelt es sich überwiegend um von uns selbst erstellte Screenshots, die zusätzlich mit Hervorhebungen, Nummerierungen und anderen Markierungen zur Erläuterung der Inhalte bearbeitet wurden. Darüber hinaus enthält das Werk auch selbst erstellte erläuternde Abbildungen.

Entsprechend war für mich die Frage, ob solche Screenshots und Abbildungen aus Sicht der VG WORT nicht als „vom Verfasser selbst geschaffene Abbildungen“ im Sinne des § 48 Abs. 3 gelten oder aus welchem Grund der Abzug von 50 % vorgenommen wurde.

Im Buch hatte ich die einzelnen Schritte im Customizing inklusive Hervorhebungen wie Schritte, Mauszeiger und weitere Hervorhebungen bearbeitet und war davon ausgegangen, dass dieses eigene Abbildungen waren.

Im Artikel "Manchmal sagt ein Bild mehr als tausend Worte 🎨 Screenshots unter Windows erstellen und für Web optimieren (Hardcopy, Irfanview, Windows Snipping Tools und RIOT Optimizer)" bin ich auf die verwendeten Tools eingegangen, wobei ich gerade was Ststone Capture anbelangt hier bei Gelegenheit auch einmal ein Update liefern sollte.

Die nachfolgenden Ausführungen beruhen auf einer individuellen Auskunft der VG WORT zu unserem Buch „Controlling mit SAP S/4HANA – Customizing Kostenstellenrechnung“. Ob eine vergleichbare Bewertung in jedem Einzelfall erfolgt, hängt vom jeweiligen Werk und dessen Gestaltung ab.

Keine ausreichende Schöpfungshöhe

Seitens der VG Wort hatte ich nach meiner Rückfrage jedoch die Antwort bekommen, dass der Abzug berechtigt war und die Ursache hier an der Menge an Screenshots im Buch gelegen hat.Damit Abbildungen, als vom Verfasser selbst geschaffen gelten, müssen sie einen eigen schöpferischen Charakter aufweisen. Dies ist hier nicht der Fall. Der Entwickler von SAP könnte die Abbildungen anmelden.

Auch meine eigenen Abbildungen (ausführlichere Erläuterungen bspw. für die universelle Verrechnung) änderten hier wenig, da der Anteil der von mir erstellten Abbildungen erfahrungsgemäß weitaus geringer sei als die enthaltenen Screenshots.

Was bedeutet dies nun für SAP Fachbücher?

Ich konnte die Argumentation dann recht gut nachvollziehen insbesondere da die Abbildungen tatsächlich über 40 % des Buches ausmachten. Für die Darstellung der einzelnen Schritte im Customizing war dies zwar sinnvoll, jedoch sollte darauf geachtet werden welchen Umfang entsprechende Screenshots am Gesamtwerk einnehmen.Empfehlung für Autor*innen

Die Auskunft der VG WORT ist meines Erachtens auch für andere Autoren von SAP-Fachliteratur relevant. Viele dürften davon ausgehen, dass selbst erstellte Screenshots als eigene Abbildungen gelten.Die Rückmeldung der VG Wort macht jedoch deutlich, dass diese Annahme eben nicht geteilt wird und es berechtigt zum Abzug kommt.

Mir ist zwar grundsätzlich das Konzept der Schöpfungshöhe und des Bildzitatrechtes bekannt, aber die Auswirkungen auf die Ausschüttung der VG Wort waren mir dann doch nicht klar.

Gerade bei Büchern die sich auch in Richtung intensiver Darstellung von Customizing anbelangt kann es sinnvoll sein, statt mit mehreren ähnlichen Abbildungen zu arbeiten eigene Ablaufdiagramme, beschreibende Texte oder auch Prozessdarstellungen zu arbeiten. Dies hat für mich auch den Charme solche erstellten Abbildungen auch in anderen Publikationen zum Beispiel hier im Blog verwenden zu können. Screenshots der Anwendung (selbst mit Bearbeitungen wie Nummerierungen, Pfeile oder Hervorhebungen) sollten nur gezielt eingesetzt werden und dabei nicht umfangreicher als notwendig verwendet werden.

Für künftige, aber auch bisherige, Buchprojekte habe und werde ich das berücksichtigen und vermehrt auf eine zielgerichtete Verwendung von Screenshots achten.

Ich hoffe, dass dieses auch für andere in der SAP Community interessant ist und bei laufenden Buchprojekten berücksichtigt werden kann.

Als kleine Ergänzung mag ich noch auf einige Grundlagen zum Thema Urheberrecht und Bildzitat eingehen. Vielleicht gibt es in dieser Richtung ja auch noch aktuellere Quellen, aber insgesamt finde ich diese zur Einordnung schon einmal sehr hilfreich.

Die juristische Seite von Urheberrecht bis hin zum Bildzitat

Unabhängig von der Schöpfungshöhe bei der VG Wort sind natürlich auch juristische Aspekte zu berücksichtigen. An dieser Stelle möchte ich gerne auf einige gute Artikel hinweisen, die zumindest einen Überblick über das Thema geben und auch die Verwendung von Screenshots als Bildzitat behandeln.Im Artikel "Wann ist ein Bildzitat erlaubt? – Anleitung mit Beispielen und Checkliste" von Dr. Thomas Schwenke wird der Anwendungsbereich des § 51 UrhG praxisnah in 2012 erläutert.

Ein umfangreicher "Ratgeber zur Urheberrechtsreform: Uploadfilter, Zitate, Parodien, Karikaturen, Pastiches und Memes" findet sich auch auf datenschutz-generator.de vom 28. September 2022 :-).

Dr. Kerstin Hoffmann veröffentlicht auf PR Doktor ebenfalls ein Interview zum Thema "Foto, Screenshot, Zitat, DSGVO: Was ist erlaubt? Wo drohen Strafen?" in 2021.

Unkelbach.expert - Ihr Experte für Controlling und Berichtswesen mit SAP

Aktuelle Termine zum Online-Training (Herbstkurse 2026) finden Sie hier unter:

"Grundlagen Datenmigration in SAP S/4HANA mit Migrationscockpit und Migrationsobjektmodellierer"

"Rechercheberichte mit SAP Report Painter"

21:10 Uhr

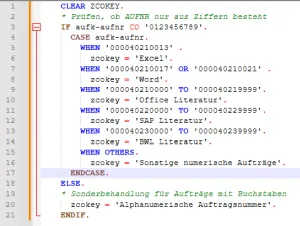

SAP CO: E-Mail-Adresse zum verantwortlichen Benutzer von CO-Objekten per SAP Query ermitteln

Ausgangslage - CO Stammdaten und Mailadresse aus verantwortliche Benutzer

Eine CO-Stammdatenauswertung über Kostenstellen und Innenaufträge soll die Kontaktdaten der Kostenstellenverantwortliche enhalten. Dabei kann natürlich die Anschrift aus der Kostenstelle aus der Stammdatenpflege genommen werden. In der App Kostenstellen verwalten (FIORI App ID F1023 oder die neuere App ID F1443A) können Anschriftsdaten wie Name 1 bis Name 4 sowie Straße, Ort (und andere Postanschriftdaten) hinterlegt werden.Allerdings gibt es für die "elektronische Kommunikation" im Abschnitt Kommunikation ur Telefonnummer, Teleboxnummer, Telexnummer, Telefaxnummer und Teletexnummer. Ein Feld für die E-Mail-Adresse ist originär nicht vorhanden.

Denkbar wäre hier noch per Customer-Include ein Zusatzfeld. Im Controlling ist dies über CI_CSKS für Kostenstellen oder CI_AUFK für CO-Innenaufträge möglich. Diese können per CMOD (Customer-Exit) COOMKS01 oder COOPA003 den Stammdaten ergänzt werden.

Auf die Erweiterung der Stammdaten bin ich im Artikel "Stammdatenerweiterung von CO-Objekten am Beispiel ergänzende Kostenstelle beim Innenauftrag" eingegangen.

In diesem Beispiel möchte ich aber auf eine Lösung mit vorhandenen Stammdaten eingehen.

Anwendungsfall - Praxisanforderung im Berichtswesen

Die eingangs beschriebene Anforderung ist für viele Berichtsanforderungen im CO relevant. Oftmals soll neben Kostenstellen oder Innenaufträge auch die verantwortlichen Ansprechpartner inklusive E-Mail.Adresse dargestellt werden um diese etwa für den Versand von Berichten, Kommunikation zu Bugdetfragen oder auch für interne Abläufe genutzt werden.Da CO-Stammdaten selbst kein originäres Feld für E-Mail-Adressen enthalten, bietet sich die Nutzung der SAP-Benutzerkennung des verantwortlichen Benutzers an.

Pflege Verantwortliche in CO Stammdaten

Neben den Reitern Anschrift, Kommunikation sowie gegebenenfalls Zusatzfeldern gibt es im Abschnitt Grunddaten zur Kostenstelle auch noch das Feld Verantwortlicher (CSKS-VERAK Textfeld mit 20 Zeichen) oder Verantowrtlicher User (CSKS-VERAK_USER). Im Feld Verantwortlicher User kann eine SAP-Userkennung (Benutzername) hinterlegt werden. Dies Feld prüft gegen die Tabelle USR02 ab.Das Feld VERAK_USER nutzt dabei als Eingabehilfe (Suchhilfename USER_COMP) die Domäne XUBNAME und per Fremdschlüssel die Prüftabelle USR02. Hierdurch werden auch nur aktive User zur Auswahl angeboten.

Entsprechend kann hier die im SAP-Benutzerstamm hinterlegte Benutzer-ID der Person eingegeben werden, die für die Kostenstelle verantwortlich ist. Es erfolgt dabei eine Überprüfung gegen dem Benutzerstamm im SAP System.

Für das Feld Verantwortlicher kann freier Text ohne Überprüfung angegeben werden. Neben der Pflege von Berechtigungen über zugeordnete Rollen kann bei der SAP-Userkennung (Transaktion SU01 Benutzerpflege oder SU01D Benutzer anzeigen) im Abschnitt Kommunikation auch eine E-Mail-Adresse hinterlegt werden. Diese kann dann unter anderen für Workflows wie Freigabe einer Rechnung / Bestellung genutzt werden.

Anforderung E-Mail-Adresse zu Verantwortlicher User

Das Feld "Verantwortlicher Benutzer" kann bei den CO Objekten Profitcenter, Kostenstelle und CO Innenaufträge gepflegt werden. Im konkreten Beispiel soll die Benutzerkennung jedoch nur in der Kostenstelle gepflegt werden und nicht bei Profitcenter und/oder Innenauftrag,In den erwähnten Stammdaten ist das Feld an folgender Stelle vorhanden:

- Kostenstelle

- Transaktion KS01, KS02, KS03

Abschnitt Grunddaten Feld Verantwortlicher Benutzer - Tabelle CSKS Feld VERAK_USER

Verantwortlicher Benutzer

- Transaktion KS01, KS02, KS03

- Profitcenter

- Transaktion KE51, KE52, KE53

Abschnitt Grunddaten Feld Verantwortlicher Benutzer - Tabelle CEPC Feld VERAK_USER

Verantwortlicher Benutzer des Profit Centers

- Transaktion KE51, KE52, KE53

- Innenauftrag

- Transaktion KO01, KO02, KO03

Abschnitt Projektdaten, Zuordnungen Feld Verantw. Benutzer - Tabelle AUFK Feld VERAA_USER

Verantwortlicher Benutzer des CO-Innenauftrags

- Transaktion KO01, KO02, KO03

Die beschriebenen Tabellen und Zusammenhänge gelten weiterhin auch unter SAP S/4HANA, selbst wenn die Pflege zunehmend über Fiori-Apps und nicht per SAP GUI Transaktionen erfolgt.

Hintergrund ist eine Budgetverantwortung bei der für die Kostenstelle verantwortliche Person. Daneben kann natürlich auch Antragssteller und Verantwortlicher unter Allgemeine Daten im CO Innenauftrag eingetragen und natürlich auch unter Verantw. Benutzer eine Benutzerkennung hinterlegt werden, aber im Wesentlichen liegt die Budgetverantwortung bei der Verantwortlichen für die Kostenstelle, welche als zugeordnete verantwortliche Kostenstelle auch beim Innenauftrga hinterlegt ist.

Beispiel Verantwortliche Kostenstelle aus CO Innenauftrag

Praktisch bedeutet dieses in unserem Beispiel, dass die Budget- und Kostenverantwortung auch für Projekte / Innenaufträge bei der Verantwortlichen der Kostenstelle liegt. Daher bekommt das Feld Verantwortlicher Benutzer (Feld VERAK_USER) der Kostenstelle (Tabelle CSKS) eine besondere Bedeutung. Um Stammdaten aus Kostenstellen zu nutzen kann die Tabelle CSKS "Kostenstellenstammsatz" und CSKT "Kostenstellentexte" genutzt werden und diese bei der Auswertung von CO Innenaufträgen (über die Tabelle AUFK) über das Feld verantwortliche Kostenstelle (Feld KOSTV in Tabelle AUFK) verknüpft werden.Verknüpfung AUFK und CSKS

- AUFK-KOSTV Verantwortliche Kostenstelle mit CSKS-KOSTL Kostenstelle

- AUFK-KOKRS Kostenrechnungskreis mit CSKS-KOKRS Kostenrechnungskreis

Verknüpfung CSKS und CSKT

- CSKS-KOKRS Kostenrechnungskreis mit CSKT-KOKRS Kostenrechnungskreis

- CSKS-KOSTL Kostenstelle mit CSKT-KOSTL Kostenstelle

- CSKS-DATBI Datum gültig bis mit CSKT-DATBI Datum gültig bis

Nachdem wir nun also Kostenstellen und Innnenaufträge verknüpft haben kann das Feld VERAK_USER der Tabelle CSKS genutzt werden um die Mailanschrift des verantwortlichen Benutzer zu erhalten.

Hintergrund Zentrale Adreßverwaltung (BC-SRV-ADR)

Zu einzelnen Anwendungsobjekten wie Kunden- und Lieferantenstamm, Geschäftspartner (Business Partner) oder Benutzeradressen der SAP User (Systembenutzer) wird die zentrale Adreßverwaltung (BC-SRV-ADR) in SAP genutzt. Hier lassen sich neben der Adresse auch alle gängigen Kommunikationsarten wie Telefonnummer oder die E-Mailanschrift erfassen.Es wird dabei zwischen Organisationsadressen (Adreßtyp 1), Personenadressen (Adreßtyp 2) und Arbeitsplatzadressen (Adreßtyp 3) unterschieden.

Eindeutig sind die Organisationsadressen (Tabelle ADRC - Adressen (Business Address Services)) und die Personenadressen (Tabelle ADRP - Personen (Business Address Services)).

Auf das Konzept der Adreßverwaltung möchte ich an dieser Stelle nicht näher eingehen sondern auf die für die SAP Benutzerkennung relevanten Daten nun näher eingehen.

Benutzername und Adressnummer (USR21)

Über die Tabelle USR21 Zuordnung Benutzername Adressschlüssel kann über die SAP Benutzerkennung (Feld BNAME Benutzername im Benutzerstamm) die Personennummer (Feld PERSNUMBER Personennummer) ermittelt werden. Da es sich hier um Personen handelt kann diese dann zur Verknüpfung mit der Taebelle ADRP genutzt werden.Es werden folgende Tabellen miteinander verknüpft:

Verknüpfung CSKS mit USR21 (Kostenstelle)

- CSKS-VERAK_USER Verantwortlicher Benutzer mit USR21-BNAME Benutzername im Benutzerstamm

Verknüpfung AUFK mit USR21 (CO Innenauftrag)

- AUFK-VERAA_USER Verantwortlicher Benutzer des CO-Innenauftrags mit USR21-BNAME Benutzername im Benutzerstamm

- CEPC-VERAK_USER Verantwortlicher Benutze des Profictenters mit USR21-BNAME Benutzername im Benutzerstamm

Adressdaten zur Personennummer

Wie erwähnt handelt es sich bei SAP Userkennungen um dahinterliegende Personen, so dass nun anhand der Personennummer weitere Daten ausgelesen werden können.Dazu werden die beiden Tabellen USR21 und ADRP miteinander verknüpft.

Verknüpfung USR21 mit ADRP

- USR21-PERSNUMBER Personennummer mit ADRP-PERSNUMBER Personennummer

Hilfreichn ist jedoch das Feld NAME_TEXT Vollständiger Name der Person in der Tabelle ADRP Personen (Business Address Services) wodurch wir schon einmal den Namen der verantwortliche Person und nicht die SAP Benutzerkennenung haben.

Für die Kommunikationsdaten ist nun die Tabelle ADR6 E-Mail-Adressen (Business Address Services) relevant.

Hier verknüpfen wir nun die beiden Tabellen ADRP und ADR6.

Verknüpfung ADRP mit ADR6

- ADRP-PERSNUMBER Personennummer mit ADR6-PERSNUMBER Personennummer

In der Tabelle ADR6 ist im Feld SMTP_ADDR E-Mail-Adresse die für uns relevante eMail-Adresse zu finden.

Query über CO Objekt und SAP Benutzerkennung

Alle erwähnten Felder können im Infoset in einer Feldgruppe aufgenommen werden und in einer Query kann nun ergänzend zu den Stammdaten der CO Objekte auch die Mailanschrift über die Benutzerkennung bzw. verantwortlichen Benutzer ausgelesen werden.Datenschutz und Berechtigungen

Bei der Auswertung personenbezogener Daten wie Name oder E-Mail-Adresse sollte geprüft werden, ob die Ausgabe fachlich erforderlich ist und den internen Datenschutzrichtlinien entspricht. Insbesondere die Tabellen USR21, ADRP und ADR6 enthalten personenbezogene Informationen aus dem SAP-Benutzerstamm. Daneben sollte auch mit der SAP Basis abgestimmt werden, ob eine solche Auswertung mit den vorliegenden Berechtigungskonzept kompatibel ist.

Berechtigungen für Tabellen

Sofern keine logische Datenbanken ausgelesen werden prüft das SAP System leider nicht auf die üblichen Berechtigungsobjekte wie K_CSKS (CO-CCA: Kostesntellen-Stamm) oder K_ORDER (CO-OPA: Allgemeines Berechtigungsobjekt für Innenaufträge) sondern auf sogenannte Tabellenberechtigungsgruppen wodurch nur gesteuert werden kann, ob eine Tabelle gelesen werden darf oder nicht.Hier werden die Berechtigungen über das Berechtigungsobjekt S_TABU_DIS Tabellenpflege (über Standardtools wie zB SM30) geprüft. Als Berechtigungsobjektfeldwerte stehen dabei folgender Felder zur Verfügung:

- ACTVT Aktivität

- 02 Ändern

- 03 Anzeigen

- 08 Änderungsbelege anzeigen

- BD Objektepflege im Nichtownersys

- DICBERCLS Tabellenberechtigungsgruppe

- Hinter der F4 Auswahlhilfe sind dies bspw.

- &NC& ohne Berecht.gruppe

- KA CO:Anwendungstabelle

- Hinter der F4 Auswahlhilfe sind dies bspw.

Diese drei Tabellen sind der Berechtigungsruppe SA RS:Anwendungstabelle zugeordnet.

Die Zuordnung von Tabellen und Tabellenberechtigungsgruppe kann über die Tabelle TDDAT Pflegebereiche für Tabellen ermittelt werden.

Die Tabelle TDDAT Pflegebereiche für Tabellen umfasst die Felder TABNAME Tabellenname,

MCLASS Berechtigungsgruppe fuer DD-Objekte, CCLASS Tabellenberechtigungsgruppe und FLAG Flag für interne Tabelle.

Relevant für sind hier die beiden Felder TABNAME und CCLASS womit für die Tabellen USR21, ADRP und ADR6 die Tabellenberechtigungsgruppe SA ermittelt werden kann.

Die Bezeichnung der Tabellenberechtigungsgruppe kann über die Tabelle TBRG Berechtigungsgruppen ermittelt werden. Diese umfasst die Felder MANDT Mandant, BROBJ Berechtigungsobjekt und BRGR Berechtigungsgruppe.

Die Bezeichnung wird dabei aus der Tabelle TBRGT Bezeichnungen der Berechtigungsgruppen ausgelesen. Mit der Transaktion SE16H wird diese automaitsich mit ausgegeben.

Im erwähnten Beispiel wäre der Eintrag für die Tabellenberechtigunsgruppe SA:

- Mandant (aktueller Mandant)

- Berechtigungsobjekt S_TABU_DIS

- Berechtigungsgruppe SA

- Bezeichnung RS:Anwendungstabelle

Dies wäre dann auch die Ausprägung in der Berechtigung zu dieser SAP Query.

Konkret würde das Berechtigungsobjekt S_TABU_DIS um die Aktivität 03 und die Tabellenberechtigungsgruppe SA ergänzt werden.

Fazit

Im Ergebnis kann nun also zu den Stammdaten (Kostenstelle, Innenauftrag oder Profitcenter) zum Verantwortlicher Benutzer über die SAP Benutzerkennung (SAP User / Benutzer) sowohl der vollständige Name als auch die E-Mail-Adresse ausgegebenen werden, sofern diese vollständig im Benutzerstamm gepflegt ist.Allerdings sollte bei der Nutzung der Query darauf geachtet werden, dass keine Einschränkung auf bestimmte Kostenstellen beim Aufurf des Berichtes erfolgt sondern die Berechtigung lediglich auf Ebene der Tabellenberechtigungsgruppe und damit Lesen der Stammdatentabellen vergeben werden können.

Dennoch kann dies für das Berichtswesen hilfreich sein insbesondere wenn durch eine zentrale Stelle Stammdaten ausgewertet und bspw. zum Versand von Berichten genutzt werden soll.

Hinweis:

Eine kurze Einführung in das Thema SAP Query habe ich im Artikel

"Grundlagen Kurzeinführung und Handbuch SAP Query" beschrieben und hoffe Ihnen hier eine Einführung ins Thema bieten zu können.

Unkelbach.expert - Ihr Experte für Controlling und Berichtswesen mit SAP

Aktuelle Termine zum Online-Training (Herbstkurse 2026) finden Sie hier unter:

"Grundlagen Datenmigration in SAP S/4HANA mit Migrationscockpit und Migrationsobjektmodellierer"

"Rechercheberichte mit SAP Report Painter"

Keine Kommentare - Permalink - Office