Andreas Unkelbach Blog

ISSN 2701-6242Letztes Update: 4.7.2026

Diesen Artikel zitieren:

Unkelbach, Andreas: »Autorenleben - Steuern und Selbstständigkeit, Verwertungsgesellschaft Wort (VG Wort), Autorenleben in Nebentätigkeit« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom

4.7.2026, Online-Publikation: https://www.andreas-unkelbach.de/steuer.php (Abgerufen am 25.7.2026)

Diesen Artikel zitieren:

Unkelbach, Andreas: »Autorenleben - Steuern und Selbstständigkeit, Verwertungsgesellschaft Wort (VG Wort), Autorenleben in Nebentätigkeit« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom

4.7.2026 Abschnitt Steuern und Selbstständigkeit, Online-Publikation: https://www.andreas-unkelbach.de/steuer.php (Abgerufen am 25.7.2026)

Diesen Artikel zitieren:

Unkelbach, Andreas: »Autorenleben - Steuern und Selbstständigkeit, Verwertungsgesellschaft Wort (VG Wort), Autorenleben in Nebentätigkeit« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom

4.7.2026 Abschnitt Onlinewerbung im Web, Online-Publikation: https://www.andreas-unkelbach.de/steuer.php (Abgerufen am 25.7.2026)

Eine Erläuterung der einzelnen Gremien der VG Wort findet sich auch im Artikel:

Unkelbach, Andreas: »Wissenschaft und VG Wort Teil 1 von 2 - Grundlagen Wahrnehmungsberechtigte, Mitglieder, Gremien« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 26.6.2023, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1327 (Abgerufen am 27.6.2023)

Serie Wissenschaft und VG Wort:

Unkelbach, Andreas: »Finale Serie Wissenschaft und VG Wort sowie weitere Bereiche im Autorenleben« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 8.7.2023, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1335

In meiner Serie an Blogartikeln zum Thema Wissenschaft und VG Wort habe ich die Meldung von Publikationen ausführlicher beschrieben:

Unkelbach, Andreas: »Wissenschaft und VG Wort Teil 3 - Publikationen (Druckfassung Buch Zeitschrift, METIS und E-Book) melden« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 4.7.2023, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1331

Ausführlicher ist die Vorgehensweise im folgenden Artikel beschrieben:

Unkelbach, Andreas: »Wissenschaft und VG Wort Teil 4 -Wahrnehmungsvertrag als Verlag oder Urheber*in Autor*in abschliessen« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 7.7.2023, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1333 (Abgerufen am 7.7.2023)

Meine Erfahrungen als Mitglied der Berufsgruppe 3 und der Weg zum Mitgliedsantrag habe ich im folgenden Artikel beschrieben:

Unkelbach, Andreas: »Wissenschaft und VG Wort Teil 2 von 2 - Meine erste Mitgliederversammlung Berufsgruppe 3« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 26.6.2023, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1328 (Abgerufen am 27.6.2023)

Abschnitt "Keine Ausreichende Verteilung der Druckversion in wissenschaftlichen Bibliotheken":

Unkelbach, Andreas: »VG Wort Ausschüttung für E-Books (Sonderausschüttung METIS VG Wort für eBooks) und passend zum Tag der Bibliotheken Nachmeldung von Büchern (KVK-) « in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 24.10.2022, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1299

Werbung

Onlinezugriff auf alle Medien von Espresso Tutorials

Eine Zusammenfassung zum Theme Sonderausschüttung findet sich auch im Artikel:

Unkelbach, Andreas: »Mein Wochenrückblick: VG Wort Sonderausschüttung METIS für eBooks📚 (Onlinetexte), Google Analytics mit und ohne Cookies🍪 und FICO Forum Infotage Digital 2021 😎« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 16.5.2021, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1206 (Abgerufen am 29.6.2021)

Welche Seiten kann ich hier melden?:

Welche Seiten im einzelnen hier gemeldet werden können, inklusive eine Liste der von mir für meine eBooks verwendeten Seiten ist im Artikel auf: Unkelbach, Andreas: »Zum Tag der Bibliotheken Nachmeldung von Büchern (KVK-) sowie VG Wort Ausschüttung für E-Books (Sonderausschüttung METIS VG Wort für eBooks)« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 24.10.2022, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1299 beschrieben.

| Anzahl Texte | 2023 für Meldung 2022 | 2022 für Meldung 2021 | 2021 für Meldung 2020 | 2020 für Meldung 2019 | 2019 für Meldung 2018 |

|---|---|---|---|---|---|

| 1-20 Texte | 17,00 EUR | 20,00 EUR | 20,00 EUR | 17,00 EUR | 15,00 EUR |

| 21-60 Texte | 51,00 EUR | 60,00 EUR | 60,00 EUR | 51,00 EUR | 45,00 EUR |

| 61-120 Texte | 102,00 EUR | 120,00 EUR | 120,00 EUR | 102,00 EUR | 90,00 EUR |

| 121-240 Texte | 204,00 EUR | 240,00 EUR | 240,00 EUR | 204,00 EUR | 180,00 EUR |

| 241-180 Texte | 408,00 EUR | 480,00 EUR | 480,00 EUR | 408,00 EUR | 360,00 EUR |

| > 480 Texte | 816,00 EUR | 960,00 EUR | 960,00 EUR | 816,00 EUR | 720,00 EUR |

| Anzahl Texte für-> | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|---|---|---|

| Regulär METIS je Text | 33,34 | 43,86 | 45,00 | 40,00 | 35,00 | 29,40 | 23,80 | 20,00 |

| Hier sind 1.800 Zeichen erforderlich und 1.500 Zugriffe aus Deutschland pro Jahr (750 bei mehr als 10.000 Zeichen). Dafür zählt jede Zählmarke einzeln als Text. Eine Verlagsbeteilung ist möglich (zustimmungspflichtig). | ||||||||

| Sonderausschüttung | Kein Mindestzugriff von 1.500 nur Ausschüttung erfolgt nur an Autor*innen | |||||||

| 001-020 Texte | 17,00 | 20,00 | 20,00 | 17,00 | 15,00 | 13,00 | 10,00 | 10,00 |

| 021-060 Texte | 51,00 | 60,00 | 60,00 | 51,00 | 45,00 | 39,00 | 30,00 | 30,00 |

| 061-120 Texte | 102,00 | 120,00 | 120,00 | 102,00 | 90,00 | 78,00 | 60,00 | 60,00 |

| 121-240 Texte | 204,00 | 240,00 | 240,00 | 204,00 | 180,00 | 156,00 | 120,00 | 120,00 |

| 241-180 Texte | 408,00 | 480,00 | 480,00 | 408,00 | 360,00 | 312,00 | 240,00 | 240,00 |

| > 480 Texte | 816,00 | 960,00 | 960,00 | 816,00 | 720,00 | 624,00 | 480,00 | 480,00 |

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|---|---|

| 700,00 | 2.300 | 2.000,00 | 1.400,00 | 1.900,00 | 1.800,00 | 900,80 | 900,00 |

<img loading="eager" src="https://domain.met.vgwort.de/na/pw-PUBLICID" width="1" height="1" border="0" alt="">Als Domain könne hier auch vg08 oder vergleichbares hinterlegt sein. Zgriffe auf Texte hinter einer Paywall (Bezahlschranke, dafür steht das pw) werden mit Faktor 3 multipliziert, so dass der Mindestzugriff schneller erreicht wird. Ist der Text frei zugänglich muss das Präfix weggelassen werden.

Dazu muss, als Beispielcod, ein Script zur Einbindung der Zählmarke eingebunden werden. Der Abschnitt script ist auch innerhalb eines HTML Dokumentes möglich. Eine ausführliche Anleitung ist unter https://tom.vgwort.de/portal/showHelp zu finden!Folgendes Skript kann innerhalb der Seite oder im Head Bereich des HTML Dokumentes angegeben werden:

<script>Dabei ist statt PUBLICID der Öffentlicher Identifikationscode anzugeben. Durch folgende Anweisung wird das Element zur Anzeige des Pixel beim Klick auf den Link über die Funktion div_vgwpixel geladen und das Dokument zum Download angeboten:

function vgwPixelCall()

{

document.getElementById("div_vgwpixel").innerHTML="<img src='https://vg08.met.vgwort.de/na/PUBLICID'

width='1'height='1'alt=''>";

}

</script>

<a href="https://www.example.de/beispiel.pdf" target="_target"Sollen mehrere Dokuemte verlinkt werden muss das Coding soangepasst werden, dass vgwPixelCall_1 , vgwPixelCall_2 und als Element div_vhwpixel1, vgwpixel2 etc. eingetragen werden muss.

onclick="vgwPixelCall();" >LINK-Name</a>

<div id="div_vgwpixel"></div>

<img loading="eager" src="https://vg08.met.vgwort.de/na/PUBLICID" width="1" height="1" alt="">Wobei auch hier PUBLICID der öffentliche Identifikationscode ist. Der Servername https://vg08.met.vgwort.de/na/ wobei vg08 auch durch einen anderen Servernamen ersetzt werden kann. Aktuell sind die Servernamen vg00 bis vg09 in Gebrauch. Davon werden vg01, vg02, vg04 bis vg09 zufällig an die ausgelieferten Zählmarken vergeben.

<img loading="eager" src="https://ssl-vg03.met.vgwort.de/na/PUBLICID" width="1" height="1" alt="" />

Ausführliches Update:

Unkelbach, Andreas: »Neues Meldeportal für Onlinetexte der VG Wort (Metis-Bereich) für Texte im Internet und weitere Neuigkeiten der VG Wort (Informationen für Wahrnehmungsberechtigte und der Mitgliederversammlung 2020 (in 2021))« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 20.3.2021, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1183

Die Bedeutung von Webbereichen

Gerade für Blogs (wie auch bei mir) sollten Webbereiche wie folgt gepflegt werden. Im ersten Webbereich kann die URL des Artikels (PERMALINK) über den direkt der Gesamttext gelesen werden kann eingetragen werden. In einen weiteren Webbereich sollten die Startseite des Blog oder auch Kategorienseiten gemeldet werden in denen der Text zeitweise online abrufbar war, da hier auch die Zählung über eben diese URL erfolgt. Bisher hatte ich in einem Webbereich stets die Textseite (Permalink) und die Startseite meines Blog eingetragen und werde dieses künftig entsprechend bei Meldungen anpassen. :-).

Zum Glück können Webbereiche auch bei der Erstellung der Meldung noch erweitert werden.

Meldung erstellen durch meldefähige Zählmarken

Persönlich erscheint mir folgende Vorgehensweise unter "Zählmarken recherchieren" als sinnvoll.

Tipp: In der Kopfleiste werden auch alle eigenen Zählmarken aufgeführt.

- gesamte Zählmarken

- gezählkte Zählmarken

- ohne Zählungen (das sind die die ich noch nicht veröffentlicht habe)

- mit Meldung

- meldefähig

Der letzte Punkt ist der spannendste denn durch einen Klick darauf bekomme ich alle Artikel angezeigt bei denen zumindest ein anteiliger Mindestzugriff vorhanden ist. Durch einen Klick auf die URL (sofern es eine Artikel URL ist) kann ich auch direkt prüfen ob der Text > 10.000 Zeichen hat bzw. eine Meldung abgegebem. Alternativ ist nur der Umweg über Öffentlicher Identifikationscode möglich.

Ausführliches Update:

Unkelbach, Andreas: »Neues Meldeportal für Onlinetexte der VG Wort (Metis-Bereich) für Texte im Internet und weitere Neuigkeiten der VG Wort (Informationen für Wahrnehmungsberechtigte und der Mitgliederversammlung 2020 (in 2021))« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 20.3.2021, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1183

Auf ausländischen Internetseiten können nur Texte gemeldet werden, die sich auf der Seite einer Onlinezeitschrift befinden. Andere Texte auf ausländischen Internetseiten sind in der METIS Sonderausschüttung nicht meldefähig. Eine Zeitschrift kann gemeldet werden, wenn sie im Meldejahr von min. zwei wissenschaftlichen, deutschen Bibliotheken aus online zugänglich ist. Geprüft wird die Zugänglichkeit der Zeitschrift über die sog. Zeitschriftendatenbank (ZDB). Bitte geben Sie für die Prüfung den Namen der Zeitschrift ohne Abkürzungen an. Werden im Titel Zeichen wie : oder / verwendet, beenden Sie die Eingabe des Namens bitte vor diesen Zeichen, da ansonsten ein korrekter Abgleich in aller Regel nicht möglich ist.Hier sind also ausländische Onlineseiten mit einer ISSN oder zumindest Zugriff aus Bibliotheken meldefähig aber nicht social media Plattformen wie Instagram oder Facebook selbst wenn die Texte hier wesnetlich länger sein können.

Mehr zum Thema Sonderausschüttung der VG Wort:

Unkelbach, Andreas: »Mein Wochenrückblick: VG Wort Sonderausschüttung METIS für eBooks(Onlinetexte), Google Analytics mit und ohne Cookies und FICO Forum Infotage Digital 2021 « in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 16.5.2021, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1206 (Abgerufen am 18.6.2021)

Werbung

Handelt es sich bei ihren Texten um LT = Langtexte ab 10.000 bis 249.999 Zeichen reicht die Hälfte des Mindestzugriff aus.Ein Vergleich der Quoten METIS regulär, Sonderausschütung und Ausschüttung für Bücher im Bereich Wissenschaft an Urheber*innen findet sich im AbschnittSonderausschüttung.

- Tantiemen 2009

- Für das Erhebungsjahr 2009 wurden an Autoren und Verlage ausgezahlt

bei 1.500 bis 2.999 Zugriffen: 20, Euro

ab 3.000 Zugriffen: 25, Euro

ab 10.000 Zugriffen: 30, Euro

- Tantiemen 2010

- Für das Erhebungsjahr 2010 wurden an Autoren und Verlage ausgezahlt

bei 1.500 bis 2.999 Zugriffen: 15, Euro

ab 3.000 Zugriffen: 20, Euro

ab 10.000 Zugriffen: 25,- Euro

- Tantiemen 2011

- Für das Erhebungsjahr 2011 wurden an Autoren und Verlage ausgezahlt

bei 1.500 bis 5.999 Zugriffen: 10, Euro

ab 6.000 bis 23.999 Zugriffen: 15, Euro

ab 24.000 Zugriffen: 20,- Euro

- Tantiemen 2012

- Für das Erhebungsjahr 2012 wurden an Autoren und Verlage ausgezahlt

bei 1.500 bis 7.499 Zugriffen: 10, Euro

ab 7.500 bis 37.499 Zugriffen: 13, Euro

ab 37.500 Zugriffen: 18,- Euro

- Tantiemen 2013

- Für das Erhebungsjahr 2013 wurden an Autoren und Verlage ausgezahlt

bei 1.500 bis 7.499 Zugriffen: 10, Euro

ab 7.500 bis 37.499 Zugriffen: 12, Euro

ab 37.500 Zugriffen: 16,- Euro

- Werbung

- Unkelbach.expert - Ihr Experte für Controlling und Berichtswesen mit SAP

Aktuelle Termine zum Online-Training (Herbstkurse 2026) finden Sie hier unter:

"Grundlagen Datenmigration in SAP S/4HANA mit Migrationscockpit und Migrationsobjektmodellierer"

"Rechercheberichte mit SAP Report Painter"

- Tantiemen 2014

- Für das Erhebungsjahr 2014 wurden an Autoren und Verlage ausgezahlt

Mindestzugriff 1.500 Zugriffe: 12, Euro

- Tantiemen 2015

- Für das Erhebungsjahr 2015 wurden an Autoren und Verlage ausgezahlt Mindestzugriff 1.500 Zugriffe: 20, Euro

- Tantiemen 2016

- Für das Erhebungsjahr 2016 wurden an Autoren ausgezahlt

Mindestzugriff 1.500 Zugriffe: 23,80 Euro

- Tantiemen 2017

- Für das Erhebungsjahr 2017 wurden an Autoren ausgezahlt

Mindestzugriff 1.500 Zugriffe: 29,40 Euro

- Tantiemen 2018

- Für das Erhebungsjahr 2018 wurden an Autoren ausgezahlt

Mindestzugriff 1.500 Zugriffe : 35,00 Euro

- Tantiemen 2019

- Für das Erhebungsjahr 2019 werden an Autoren ausgezahlt

Mindestzugriff 1.500 Zugriffe : 40,00 Euro

- Tantiemen 2020

- Für das Erhebungsjahr 2020 werden an Autoren ausgezahlt

Mindestzugriff 1.500 Zugriffe : 45,00 Euro

- Tantiemen 2021

- Für das Erhebungsjahr 2021 werden an Autoren ausgezahlt

Mindestzugriff 1.500 Zugriffe : 43,86 Euro (sofern auf eigener Seite)

Online-Texte, die vor einer Bezahlschranke abrufbar sind, werden zu 70% den Urhebern, zu 30% den Verlagen zugeteilt.Online-Texte, die hinter einer Bezahlschranke abrufbar sind, werden zu 2/3 den Urhebern, zu 1/3 den Verlagen zugeteilt.- Tantiemen 2022

- Für das Erhebungsjahr 2022 werden an Autoren ausgezahlt

Mindestzugriff 1.500 Zugriffe : 33,34 Euro (sofern auf eigener Seite)

- Tantiemen 2023

- Für das Erhebungsjahr 2023 werden an Autoren ausgezahlt

Mindestzugriff 1.500 Zugriffe : 25,05 Euro (sofern auf eigener Seite)

- Aktuelle Quoten

- Einige Tage nach der Hauptversammlung sind die aktuellen Quoten (nicht nur für METIS) auf der Publikationen / Dokumente » Quoten-Übersicht auf vgwort.de veröffentlicht.

VG Wort: "Aufgrund möglicher Folgewirkungen dieser Entscheidung auf die Rechtslage in Deutschland hat auch der deutsche Gesetzgeber auf diese Entscheidung reagiert und das Umsatzsteuergesetz mit Wirkung zum 01.01.2019 angepasst. Demnach unterliegendie gesetzlichenVergütungsansprüchenach §§ 27, 54,54a und 54c UrhG auf urheberrechtlich geschützte Werkenicht der Umsatzsteuer, weil die Inhaber dieser Rechte insoweit keine Dienstleistung i.S.d. Umsatzsteuerrechts erbringen.

Umsatzsteuerpflichtige Einnahmen:

Umsatzsteuerbefreit sind Ausschüttungen, die auf den gesetzlichen Vergütungsansprüchennach §§ 27, 54, 54a und 54c UrhG beruhen, sind bei der VG WORT u.a. den folgenden Sparten zugeordnet: Bibliothekstantiemen öffentliche Bibliotheken (Belletristik,Sachliteratur, Kinder-und Jugendliteratur), METIS, wissenschaftliche Fachzeitschriften, wissenschaftliche Fachbücher, Presse Repro, Tonträger.

Umsatzsteuerpflichtige Einnahmen:

Davon ausgenommen sind dann wiederum folgende Einnahmen, die auf anderen gesetzlichen Vergütungsansprüchen oder auf Leistungen der Urheber an die VG WORT durch Einräumung oder Übertragung von Rechten, die sich aus dem UrhG ergeben (im Folgenden insgesamt als urheberrechtliche Nutzungsrechtebezeichnet), beruhen, unterliegen weiterhin grundsätzlich dem ermäßigten Steuersatz von 7%.Dies betrifft u.a. die Sparten Hörfunk (öffentliche Wiedergabe), Fernsehen (öffentliche Wiedergabe), Kabel und das Kleine Senderecht.

Aus der aktuellen Abrechnung der Hauptausschüttung können "Urheber, die nicht als Kleinunternehmer im Sinne des Umsatzsteuerrechtszu qualifizieren sind und damit der Umsatzsteuer unterliegen, die Umsatzsteuer aus der Abrechnung über die Inkassoleistung in Höhe der Verwaltungskosten grundsätzlich als Vorsteuer in ihrer Umsatzsteuer-Voranmeldung abziehen, sofern die übrigen Voraussetzungen für den Vorsteuerabzug vorliegen."..

VG Wort "Aktuelle Angaben auf der Ausschüttungsinformation": Mit der neuen Regelung der Umsatzsteuer ab 1. Januar 2020 nach dem EuGH Urteil haben sich auch die Angaben auf der Ausschüttungsinformationder VG WORT geändert. Die Urheber finden auf ihrem persönlichen Ausschüttungsbrief einen Aus-schüttungsbetrag, nachdem bereits die Verwaltungskosten abgezogen worden sind. Nicht abgezogen von diesem Ausschüttungsbetrag sind die 19 % USt. auf diese Verwaltungskosten. Nach Abzug dieser USt. ergibt sich der Überweisungsbetrag, wie er auf das der VG WORT mitgeteiltem Konto überwiesen wurde.Im Beispiel zur Hauptausschüttung und Steuer dürfte dieses anhand einer Hauptausschüttung für das Jahr 2020 etwas klarer werden.

Für Ausschüttungsempfänger, die zum USt.-Vorabzug berechtigt sind, hat die VG WORT der Abrechnung einen gesonderten Beleg nur über die berechneten Verwaltungskosten zuzüglich 19% USt. beigefügt. Dies ist ein Nachweis dafür, dass die Verwaltungskosten inklusive USt. bereits an die VG WORT bezahlt worden sind

| Jahr | Ausschüttungsart (gesetzliche Vergütungsansprüche) | Betrag in € |

|---|---|---|

| 2025 | Bibliothekstantiemen | :-) |

| 2025 | Wissenschaft (FACHBÜCHER, BROSCHÜREN UND KARTEN) | :-) |

| 2025 | Schulbuch (SB inkl. Fotokop. a. Sch.) | :-) |

| 2025 | Presse, ... | :-) |

| 2025 | METIS | :-) |

| Nachrichtlich: Auszahlungsbetrag gesamt | ?? | |

Werbung

")

| Jahr | Ausschüttungsart, auf die sich Inkassoleistung bezieht) | Betrag in € |

|---|---|---|

| 2019 | Gesetzlichen Vergütungsansprüchen nach § 27, 54, 54a und 54c UrhG | :-) |

| Berechnungsgrundlage ( 92,96 % ) | 92,96% = Auszahlungsebtrag gesamt | |

| 7,04 % Verwaltungskostensatz 2019 | - | |

| Entgelt für Inkassoleistung netto | - | |

| zzgl. Umsatzsteuer 19% | -- | |

| Entgelt für Inkassoleistung brutto | :-) | |

| Jahr | Position | Betrag |

|---|---|---|

| 2019 |

Auszahlungsbetrag gesamt 92,96 % Bibliothekstantiemen, Wissenschaft, ... |

+ |

| 2019 | 7,04 % Ausschüttungsbetrag Verwaltungskostensatz 2019 | - |

| 2019 | 7,04 % Ausschüttungsbetrag | + |

| 2019 | 19 % Umsatzsteuer auf Inkassleistung | - |

Zusammenfassung: Warum sind nun Verwaltungskosten als Einnahmen angesetzt

Bisher (vor 2020) wurde intern von der VG Wort die Verwaltungskosten von den Ausschüttungsbeträgen abgezogen und an die Urheber ausgezahlt. Ein gesonderter Ausweis war nur erhoben worden, sofern eine Umsatzsteuerpflicht der VG Wort gemeldet worden ist.

Durch das Urteil ist es nun so, dass unterschiedliche Positionen der USt unterliegen und andere nicht, daher erfolgt nun der Ausweis der Verwaltungskosten auf der Ausschüttung, da diese mit einen anderen Steuersatz zu bewerten ist. Entsprechend werden diese Verwaltungskosten nicht mehr intern ausgeglichen durch die Einnahmen aus Urhebervergütung sondern erst den Urhebern zugewiesen und dann inklusive Umsatzsteuer abgezogen. Dieses ist der Grund warum Auszahlungsbetrag und Zahlbetrag voneinader abweichen. Im Folgenden habe ich das erst mit der Hauptausschüttung und später, mit der meinen Meinung nach besser aufbereiteten Ausschüttung zu Texte im Internet (METIS) verucht zu erläutern.

| Jahr | Position | Betrag | Wo |

|---|---|---|---|

| 2019 | Urheberanspruch | 1.000 | - |

| 2019 | 92,96 % | 929,60 | Auszahlungsbetrag gesamt |

| 2019 | 7,04 % | - 70,40 | Entgelt für Inkassoleistung netto |

| 2019 | Gutschrift 7,04 % | 70,40 | - |

| 2019 | Umsatzsteuer 19% auf Inkassoleistung | 13,37 | zzgl. Umsatzsteuer 19% |

| 2019 | Rechnung über Inkassoleistung | - 83,77 | Entgelt für Inkassoleistung brutto |

| Jahr | Ausschüttungsart; | Betrag |

|---|---|---|

| 2019 | METIS (private Vervielfältigung Internettexte) | 400,00 |

| 2019 | Verwaltungskosten | 30,30 |

| Nachrichtlich: Auszahlungsbetrag gesamt | 430,30 | |

| Abzüglich beiliegender Rechnung über Inkassoleistung (Netto 30,30 zzgl. 16,00 % Ust 4,85) |

35,14 | |

| Nachrichtlich: Zahlbetrag | 395,15 | |

| Jahr | EÜR | Betrag |

|---|---|---|

| Betriebseinnahmen | ||

| 2019 | Betriebseinnahmen | |

| 2019 | gesetzliche Vergütungsansprüche HA | 929,60 |

| 2019 | Verrechnete Gutschrift für Verwaltungskosten HA VG Wort | 70,40 |

| 2019 | gesetzliche Vergütungsansprüche METIS | 400,00 |

| 2019 | Verrechnete Gutschrift für Verwaltungskosten METIS VG Wort | 30,30 |

| Betriebseinnahmen | 1.430,30 | |

| Betriebsausgaben | ||

| 2019 | Betriebsausgaben | |

| 2019 | 7,04 % Verwaltungskostensatz 2019 HA | 70,40 |

| 2019 | zzgl. Umsatzsteuer 19% HA | 13,37 |

| 2019 | 7,04 % Verwaltungskostensatz 2019 METIS | 30,30 |

| 2019 | zzgl. Umsatzsteuer 16% METIS | 4,85 |

| Betriebsausgaben | 118,92 | |

| Betriebsausgabenpauschale (NT) 25 % max 614,00 | 357,58 | |

| Betriebsausgabenpauschale (HT) 30 % max 2.455,00 | 429,09 | |

Hintergrund Saldo aus Auszahlungsbetrag und Rechnung über Inkassoleistung

In jeden Fall sind der im Ausschüttungsbrief angegebene "Auszahlungsbetrag gesamt" als ggf. umsatzsteuerfreie Betriebseinnahme und die Rechnung über Inkassoleistung als Betriebsausgabe steuerrechtlich zu berücksichtigen (sofern keine Betriebsausgabenpauschale). Der Hinweis, dass die Rechnung nicht zu bezahlen ist, da diese gleichzeitig mit der Gutschrift berücksichtigt wird, belegt nur, dass die VG Wort nicht den Ausschüttungsbetrag (Auszahlungsbetrag) überwiesen hat sondern den Saldo aus Betriebseinnahmen und Betriebsausgaben. Interessant kann für die umsatzsteuerrechtliche Berücksichtigung der Anteil der Umsatzsteuer auf die Inkassoleistung sein, die daher auch separat ausgewiesen und bei der Umsatzsteuererklärung gegenüber dem Finanzamt ausgewiesen werden kann, sofern man freiwillig für Umsatzsteuerpflicht entscheidet oder alternativ nicht die Kleinunternehmerregelung für sich in Anspruch nehmen kann.

Die Auskunft der VG Wort hierzu lautet "Die gesetzlichen Vergütungsansprüche nach § 27 sowie §§ 54, 54a und 54c UrhG, sind nach der neueren EuGH-Rechtsprechung Schadensersatz und somit nicht umsatzsteuerpflichtig, siehe Teil I der Gutschrift & Ausschüttungsauskunft. Wenn Sie umsatzsteuerpflichtig sind, können Sie die Umsatzsteuer dennoch aus der Rechnung Inkassoleistungen (=Verwaltungskosten) als Vorsteuer in Abzug bringen." (Quelle: Autorenforum.montsegur.de "VG Wort Ausschüttung für 2019".

Diesen Artikel zitieren:

Unkelbach, Andreas: »Autorenleben - Steuern und Selbstständigkeit, Verwertungsgesellschaft Wort (VG Wort), Autorenleben in Nebentätigkeit« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom

4.7.2026 Abschnitt Die Verwertungsgesellschaft Wort (VG Wort) als Autor und Blogger, Online-Publikation: https://www.andreas-unkelbach.de/steuer.php (Abgerufen am 25.7.2026)

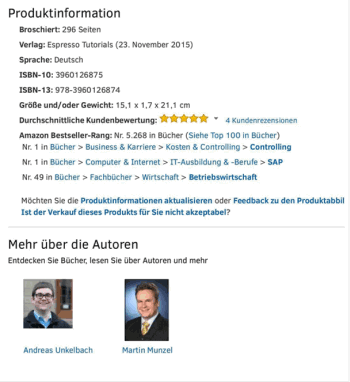

Das Konzept praxisnahe Bücher die intensiv und kräftig wie ein Espresso wirken und damit kompakt und günstig Wissen rund um SAP vermitteln ist auch heute noch Markenkern von Espresso Tutorials und lässt mich auch selbst immer wieder gerne aktuelle Bücher im Verlag lesen. Aber auch die neuen Medien wie Schulungen und Videos überzeugen neben den eBook Ausgaben. Die digitale Bibliothek Flatrate ist mittlerweile auch an immer mehr Hochschulen verfügbar und ermöglicht so ebenfalls ein Zugang zu Büchern und andere Medien und lässt sich auch extern als Flatrate buchen :-)Mit Schnelleinstieg ins Controlling zum Amazon Bestseller

Im Rückblick haben meine Bücher tatsächlich einen Einfluss auf meine Arbeit aber auch hier im Blog und ich freue mich noch immer über die großen und kleinen Erfolge der Bücher aber auch der Entwicklung hier im Blog genommen haben.

Ein besonderer Moment war tatsächlich, als das erste Buch Bestseller auf Amazon war.

und kurze Zeit darauf auch eine zweite Kategorie hinzugekommen ist.

Hier bin ich dann auch selbst immer noch beeindruckt und hoffe, dass die nachfolgenden Bücher sich hier ein gutes Beispiel dran nehmen ;-).

Ebenfalls für Autor*innen relevant sollte seit Jahren das Thema Verwertungsgesellschaft Wort (VG Wort) sein. Auf unkelbach.link/vgwort/ habe ich zum Thema Vergütung von gedruckten Büchern, E-Books aber auch Texte im Internet vorgestellt, aber auch die folgende Serie fasst einige Punkte zusammen: Serie Wissenschaft und VG Wort:

Unkelbach, Andreas: »Finale Serie Wissenschaft und VG Wort sowie weitere Bereiche im Autorenleben« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 8.7.2023, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1335

Diesen Artikel zitieren:

Unkelbach, Andreas: »Autorenleben - Steuern und Selbstständigkeit, Verwertungsgesellschaft Wort (VG Wort), Autorenleben in Nebentätigkeit« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom

4.7.2026 Abschnitt Autorenleben in Nebentätigkeit, Online-Publikation: https://www.andreas-unkelbach.de/steuer.php (Abgerufen am 25.7.2026)