Andreas Unkelbach Blog

ISSN 2701-6242

Artikel über Controlling und Berichtswesen mit SAP, insbesondere im Bereich des Hochschulcontrolling, aber auch zu anderen oft it-nahen Themen.

Werbung

Unkelbach.expert - Ihr Experte für Controlling und Berichtswesen mit SAP

Aktuelle Termine zum Online-Training (Herbstkurse 2026) finden Sie hier unter:

"Grundlagen Datenmigration in SAP S/4HANA mit Migrationscockpit und Migrationsobjektmodellierer"

"Rechercheberichte mit SAP Report Painter"

Sonntag, 22. Juni 2014

14:08 Uhr

Ausgangslage:

Ausgangslage:

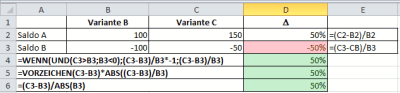

Es werden die Ergebnisse (Saldo von Kostenstellengruppen) bei unterschiedlichen Rechenmodellen betrachtet. Hierbei sollen die Veränderungen der Variante C zur Variante B ausgedrückt werden.

Während beim "Saldo A" Die Verändeurng von 100 auf 150 korrekt mit + 50 % aus der Berechung (Variante C - Variante B) im Verhältnis zu (/) Variante B ausgewiesen wird, wird beim Saldo B bei dieser Berechnung ein Verändung um - 50 % dargestellt, obgleich der Saldo um 50 % (Veränderung von +50 zu -100) eine Wertsteigerung erfahren hat.

Ursache hierfür ist die mathematische Regel zum Teilen durch negative Zahlen.

Teilt man eine positive Zahl durch eine negative oder eine negative Zahl durch eine positive, so ist das Ergebnis negativ.

Mathematisch ausgedrückt: "Ein Bruch ist kleiner Null, wenn Zähler und Nenner verschiedene Vorzeichen haben."

Um nun doch noch eine "sinnvollere" Darstellung der Veränderung dieser Salden zu erhalten gibt es in Excel 3 Varianten.

Anhand des Beispiels stehen die Werte in den Spalten B3 und C3. Sofern wir mit negativen Zahlen rechnen, kann nicht die Formel (C3-B3)/B3 verwendet werden. Statt dieser Variante bieten sich drei andere Varianten ein.

1. Wenn Funktion

Die entsprechende Formel lautet hierbei:

=WENN(UND(C3>B3;B3<0);(C3-B3)/B3*-1;(C3-B3)/B3)

Sofern die Variante C einen höheren Wert als Variante B hat und der Wert der Variante B kleiner als 0 ist, wird die Veränderung von C zu B ins Verhältnis zur Variante B gesetzt und mit -1 multipliziert, andernfalls wird das Verhältnis direkt ausgegeben.

2. Vorzeichen Funktion

Die entsprechende Formel lautet hierbei:

=VORZEICHEN(C3-B3)*ABS((C3-B3)/B3)

Über die Funktion Vorzeichen wird ermittelt, ob es sich bei der Veränderung von C zu B um eine positive oder negative Veränderung handelt und danach die absolute Veränderung (ohne Verzeichen) von C nach B im Verhältnis zu B mit den entsprechenden ermittelten Vorzeichen ausgegeben.

3. Verhältnis zum absoluten Wert

Eine Kurzfassung und die in meinen Augen elegantere Variante ist in der Zelle D6 angewendet.

Hier lautet die Formel wie folgt:

=(C3-B3)/ABS(B3)

Hier wird die Veränderung zwischen der Variante C zur Variante B ermittelt und diese ins Verhältnis zum absoluten Wert der Variante B gesetzt. Das Vorzeichen der Veränderung wird anhand der Berechnung im Zähler des Bruches ermittelt, so dass hierdurch am einfachsten die prozentuale Veränderung ausgedrückt werden kann. Ferner ist diese Variante um einiges einfacher zu lesen, als die Variante mit der WENN Funktion.

Fazit:

Somit können sowohl negative, positive als auch gar keine prozentuale Veränderungen beim Vergleich zweier Ergebnis dargestellt werden. Gerade beim Vergleich von Salden einer Kontengruppe oder von verschiedenen Kostenträgern kann es öfters auch einmal ein negatives Ergebnis geben, so dass dieser Fall beim Vergleich zweier Varianten oder Geschäftsjahre durchaus relevant sein kann und bei der ersten Berechnung (wie in der Zelle D3) zu Verwirrungen führen kann.

Nachtrag / Fragen aus Kommentaren:

Ev:

"Danke! Wie ist das bei Veränderungen von Null auf eine positiven Wert? Ich nutze die Formel für eine Budgetkalkulation. Technisch gibt es hier eine "Verbesserung", d.h. es müsste einen prozentualen Anstieg geben, allerdings wird die Formel mit #DIV Fehlermeldung angezeigt. Wie kann man das lösen? Danke vorab!"

Dieses hatte ich wie folgt vorgeschlagen zu lösen:

wenn ich von 0 ausgehe ist prozentual eigentlich unendliches Wachstum beziehungsweise kann hier mathematisch kein prozentuales Wachstum von einer Basis von 0 sinnvoll angegeben werden. Die Steigerung müsste ja auch als Multiplikation dargestellt werden. Wenn es um reine Darstellung geht würde ich im obigen Beispiel folgende Formel verwenden. =(C3-B3)/ABS(WENN(B3=0;1;B3)) Hier würde dann also der Absolute Wert ausgegeben werden.

Insgesamt freue ich mich jedes Mal aufs Neue, wenn auch zu älteren Ertikeln noch spannende Fragen aufkommen :

Berichtswesen nicht nur mit Excel

Beruflich ist ein Schwerpunkt meiner Arbeit das Controlling und Berichtswesen. Neben Excel arbeite ich hier auch besonders gerne mit SAP. Schon bei der Konzeption eines umfangreichen Berichtes und etwaiger Dashboards ist es hier hilfreich sich im Vorfeld passende Gedanken zu machen. Hier habe ich im Buch »Berichtswesen im SAP®-Controlling« (Buchvorstellung, für 19,95 EUR bestellen) einige Punkte festgehalten.

Im Blog finden Sie aber auch regelmäßig Praxisbeispiele rund um die Themen SAP, Berichtswesen und Controlling. Viele Beispiele sind dabei mit Bezug zur Hochschule aber können, wie der Artikel "Statistische Kennzahlen für Verrechnung in SAP - Umlage und Verteilung nicht nur im Hochschulcontrolling und Hochschulberichtswesen" auch für andere Branchen genutzt und als Grundlage zum Aufbau eines eigenen Berichtswesens genutzt werden.

Ich würde mich freuen, wenn meine Bücher (Publikationen) aber auch Schulungen (Workshop & Seminare) auch für Sie interessant wären. Weitere Partnerangebote, wie auch eine Excel Schulung zu Pivot finden Sie ebenfalls unter der Rubrik Onlineshop.

Hinweis: Aktuelle Buchempfehlungen besonders SAP Fachbücher sind unter Buchempfehlungen inklusive ausführlicher Rezenssionenzu finden. Mein Weiterbildungsangebot zu SAP Themen finden Sie auf unkelbach.expert.

SAP Weiterbildung

ein Angebot von Espresso Tutorials

unkelbach.link/et.books/

unkelbach.link/et.reportpainter/

unkelbach.link/et.migrationscockpit/

Diesen Artikel zitieren:

Unkelbach, Andreas: »Prozentuale Veränderung bei negativen Zahlen in Excel« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 22.6.2014, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=539 (Abgerufen am 4.8.2026)

Diesen und weitere Texte von Andreas Unkelbach finden Sie auf http://www.andreas-unkelbach.de

Kommentare

Anonym am 12.12.2014 um 08:43 Uhr

Meine Rettung!

RHS Abiturient am 6.1.2015 um 13:57 Uhr

Vielen Dank...auch für mich die Rettung bei der Berechnung von prozentualen EBIT Abweichungen. Grüße nach Gießen von einem RHS Abiturienten (1999) und BWL FH Absolventen (2004)

Andreas Unkelbach

am 4.9.2015 um 21:14 Uhr

Manchmal sind Kommentare wirklich zum Schmunzeln (wobei ich diesen Anfang des Jahres verpasst haben muss) auch wenn ich mich heute immer noch nicht mit EBIT (Gewinn vor Zinsen und Steuern) muss ich doch zumindest wegen der Jahre ein wenig schmunzeln.

Ich hatte die RHS 1998 verlassen und 2005 (nach einen Umweg über Jura an der Uni Gießen) ebenfalls BWL an der FH Gießen abgeschlossen. Da ich damals auch eine Seite zum BWL Studium an der FH GIFB betrieben hatte könnte es sogar sein, dass wir uns zumindest bzgl. der Onlinemitschriften schon einmal über den Weg gelaufen waren.

Mittlerweile ist die Seite allerdings hoffnungslos veraltet und auch daher nicht mehr online (und die damalige Domain hat ebenfalls eine andere Firma übernommmen).

Anonym am 14.1.2016 um 16:02 Uhr

Sehr hilfreich!

Anonym am 28.1.2016 um 16:22 Uhr

Danke!

Anonym am 2.6.2016 um 09:59 Uhr

Danke!

Anonym am 7.7.2016 um 12:16 Uhr

Hat geklappt!

Anonym am 12.7.2016 um 21:49 Uhr

Danke!

Anonym am 25.11.2016 um 11:15 Uhr

Hat geklappt!

thx !! am 5.12.2016 um 10:29 Uhr

Hat geklappt!

Anonym am 24.5.2017 um 13:34 Uhr

Hat geklappt!

Anonym am 21.9.2017 um 13:33 Uhr

Sehr hilfreich!

Anonym am 10.1.2018 um 08:34 Uhr

Danke!

Anonym am 5.2.2018 um 09:46 Uhr

Hat geklappt!

Anonym am 5.2.2018 um 09:46 Uhr

Hat geklappt!

Anonym am 5.2.2018 um 09:46 Uhr

Hat geklappt!

Anonym am 5.2.2018 um 09:46 Uhr

Hat geklappt!

Chr. Baz am 9.4.2018 um 09:43 Uhr

gilt die Formel auch bei einer positven Ausganszahl zu einer negativen Zahl im Folgejahr.

Beispiel: EBIZ im Jahr 2016: 58.000 und im Jahr 2017 -24.000 .

Bin zwar Dipl.-Betriebswirtin aber das Studium ist schon eine gefühlte Ewigkeit her.

Bin mit dem Dreisatz im Excel gerade auf Kriegsfuß.

Andreas Unkelbach am 9.4.2018 um 11:19 Uhr

Hallo Chr. Baz,

die Formel funktioniert in beiden Richtungen, so dass du dieses für dein EBIT (Earnings before interest and taxes / Ergebnis vor Steuern und Zinsen) ebenfalls verwenden kannst.

Aus dieser Richtung ist ebenfalls das Beispiel verwendet worden.

Manchmal ist es ganz hilfreich sich zu verdeutlichen, was man inhaltlich ausdrückt.

In deinen Fall hat sich das Ergebnis von 58.000 auf - 24.000 verändert. Insgesamt ist also das Ergebnis um 82.000 (58.000 und 24.000) gesunken. Dieses sind - 141 %.

Als Dreisatz:

100 = 58.000

? = 82.000

100 / 58.000 * 82.000 = prozentuale Veränderung.

Viele Grüße

Andreas

Anonym am 10.9.2019 um 11:30 Uhr

Habe ich dringend gesucht!

Anonym am 14.4.2020 um 10:17 Uhr

Danke!

Ev am 7.10.2020 um 21:41 Uhr

Danke! Wie ist das bei Veränderungen von Null auf eine positiven Wert? Ich nutze die Formel für eine Budgetkalkulation. Technisch gibt es hier eine "Verbesserung", d.h. es müsste einen prozentualen Anstieg geben, allerdings wird die Formel mit #DIV Fehlermeldung angezeigt. Wie kann man das lösen? Danke vorab!

Andreas Unkelbach am 7.10.2020 um 22:06 Uhr

Guten Abend Ev,

wenn ich von 0 ausgehe ist prozentual eigentlich unendliches Wachstum beziehungsweise kann hier mathematisch kein prozentuales Wachstum von einer Basis von 0 sinnvoll angegeben werden. Die Steigerung müsste ja auch als Multiplikation dargestellt werden.

Wenn es um reine Darstellung geht würde ich im obigen Beispiel folgende Formel verwenden.

=(C3-B3)/ABS(WENN(B3=0;1;B3))

Hier würde dann also der Absolute Wert ausgegeben werden.

Mit freundlichen Grüßen

Andreas Unkelbach

Anonym am 9.2.2021 um 10:39 Uhr

Hi. Danke für deine Erklärung. Was mir nicht klar ist:

[Saldo C] Variante B: 10; Variante C: -20 => Delta absolut -30; Delta relativ -300%

[Saldo D] Variante B: 40; Variante C: -20=> Delta absolut -60; Delta relativ -150%

=> absolutes Delta ist beim Saldo D grösser als beim Saldo C. Beim relativen Delta ist es jedoch umgekehrt....

Andreas Unkelbach am 9.2.2021 um 16:52 Uhr

Betrachtet wird stets die prozentuale Veränderung bezogen auf die Variante B (diese ist die Basis).

Dieses bedeutet für den Saldo C:

Die Veränderung von - 30 (absolut) entsprechen das dreifache an Veränderung zum Wert der Variante B (-300 % von 10).

Beim Saldo D hingegen:

Die Veränderung von -60 entsprechen nur das eineinhalbfache an Veränderung zum Ausgangswert der Variante B (-150% von 40).

Vielleicht ist es einfacher die Veränderung als Geschäftsjahresvergleich zu betrachten, quasi wie hat sich das Betriebsergebnis zum Vorjahr verändert.

Viele Grüße

Andreas Unkelbach

Dagobert am 20.7.2021 um 01:04 Uhr

Wie würde ich folgenden Fall berechnen:

Ein Start-up bestehend aus 2 Bereichen lobt 50k als Bonus aus, wenn der Verlust des Unternehmens im 1. Jahr weniger als 300k beträgt. Die Bereichsleiter sollen sich diesen Bonus im Verhältnis zu dem von ihnen erwirtschafteten Ergebnis teilen.

Wie würdet ihr den Bonus unter den 2 Bereichsleitern aufteilen, wenn Bereich A 795 Gewinn und der Bereich B -1.065k Verlust macht? Der Gesamtverlust des Unternehmens ist also -270k geringer als die geplanten 300k und die Bereichsleiter haben Anspruch auf den Bonus.

Wie ist dazu ein eleganter Rechenweg in Excel, ich habe gerade einen Knoten im Kopf?

Andreas Unkelbach am 20.7.2021 um 21:37 Uhr

Das einfachste wäre vermutlich eine Verschiebung des kleinsten Wert auf Null. Stichwort Normierung von negativen Faktoren.

Zumindest von unterwegs wäre das ein Ansatz. Ansonsten müsste ich für mich da auch erst eine Skizze machen.

Andreas Unkelbach am 21.7.2021 um 07:27 Uhr

Guten Morgen Dagobert,

Eine Bonusberechnung würde "eigentlich" daran ansetzen, dass hier die Veränderung zum Vorjahr berücksichtigt wird, aber vielleicht profitiert ja auch A von der Investition von B.

Eine andere Überlegung wäre, dass auf einen Gesamtbetrag von 1.860 (Abstand -1065 zu 795) der Bonus gleichmäßig verteilt werden soll.

Damit würde A 42,74 % also 21.370,97 EUR und B 57,25 % also 28.629,03 EUR als Bonuszahlung erhalten.

Kommentare und Anmerkungen

Für diesen Beitrag ist die Kommentarfunktion gesperrt. Sollten Sie eine Anmerkung oder Frage zu diesen Artikel haben freue ich mich über eine Rückmeldung per Mail. Meine Kontaktdaten finden Sie unter

Kontakt aber auch am Ende dieser Seite. Neben Mail stehen hier auch verschiedene "soziale Netzwerke" zur Verfügung.

Als Amazon-Partner verdiene ich an qualifizierten Käufen über Amazon.

28 Kommentare - Permalink - Office

Artikel datenschutzfreundlich teilen

🌎 Facebook 🌎 Bluesky 🌎 LinkedIn