19:49 Uhr

Neues aus der wunderbaren Welt Excel Pivot-Tabellen von Grundlage formatierter Tabelle bis Expertise Dashboards, Datenmodelle mit Power Query und Pivot

Da ich mich aber auch intensiver mit Datenverbindungen und Power Query innerhalb einer Excel-Arbeitsmappe auseinandersetzen wollte, war auch die Entscheidung schnell gefallen. Die ersten Auswirkungen der neuen Technik sind ja auch schon im Artikel "SVERWEIS in Pivot-Tabellen dank Power Pivot zur Darstellung der Beziehungen von Datentabellen in Excel" praktisch umgesetzt worden.

Nachdem nun auch die zweite Auflage veröffentlicht wurde und hier ein größeres Thema ausführlicher behandelt wurde, hatte ich mir diese Ausgabe direkt bestellt, sodass nun die erste Auflage im Büro und die zweite erweiterte Auflage daheim oder im mobilen Office vorhanden ist.

Buchempfehlung: Excel Pivot-Tabellen für dummies

(17. Februar 2021) Paperback ISBN: 9783527718214

Bei Amazon für 20,00 € *

Schon in der ersten Auflage hatte mir der Schwerpunkt auf Optik und Feintuning von Tabellen, aber auch die Aufbereitung von Pivot-Tabellen für Dashboards gefallen. Dabei waren die Beispiele immer praxisnah und mit Humor gut beschrieben. Gerade das Thema Datenverbindung und Datenmodelle sind aber auch etwas, wo ich mich intensiver mit auseinandersetzen wollte und da die erste Auflage immer mal wieder jemand anderen zum Reinlesen ausgeliehen wurde, klang der Schwerpunkt auf Power Pivot und Power Query verlockend, sodass sich für mich die zweite Auflage direkt gelohnt hatte. Der vierte Abschnitt (Teil IV: Mit Power in höhere Sphären vordringen) mit den beiden Kapiteln Power Query und Power Pivot ist nicht nur gut beschrieben, sondern regt direkt an das Thema an eigenen Berichtsanforderungen zu versuchen und in die berufliche Praxis umzusetzen.

Persönlich bin ich noch immer davon beeindruckt, dass das Buch sowohl zum Einstieg in das Thema Pivot Tabelle als auch für Fortgeschrittene geeignet ist und neben einer Prise Humor auch immer die Verständlichkeit der aufbereiteten Daten sowie der erstellten Berichte im Blick behält. Martin Weiß kann hier als Tabellenexperte tatsächlich überzeugen und für Excel und besonders für Pivot-Tabellen begeistern.

Inhaltlich wurde das Buch überarbeitet und ist insgesamt in fünf Teile aufgeteilt und bietet mit elf Kapiteln das notwendige Wissen vom Einstieg bis zur Expertise rund um Excel und Pivot-Tabellen.

Teil I: Die Grundlagen

Auch in der neuen Auflage werden auf ordentlich formatierte und saubere Quelldaten zur Vorbereitung festgelegt. Danach kann aber auch schon die erste Pivot-Tabelle angelegt werden. Von den Grundlagen aus gibt es auch immer weitere Empfehlungen, so dass schon mit den Grundlagen eine saubere Aufbereitung der Daten möglich ist und hier auch viel über Design von Daten gelehrt wird.Teil II: Das Auge isst mit: Optik und Feintuning

Aber auch weitere Formen der Formatierung, das Arbeiten mit Formatvorlagen aber auch Filterungen und Gruppierungen von Daten in einer Pivot sowie die Gestaltung von Pivot-Charts werden ausführlich erklärt.Besonders gut gefällt mir die Erläuterung der bedingten Formatierung in der Pivot-Tabelle und die praktischen Hinweise, wie Überschriften auch lesbar und verständlich gehalten werden können. Neben der Datenfilterung hat mir auch die Gruppierung von Daten sei es über Datumsfelder oder Artikelnummern und die manuelle Sortierung und Gruppierung gut gefallen, da dieses oftmals auch bei uns im Berichtswesen ein großes Thema ist.

Auch wenn ich mit Pivot-Charts seltener arbeite, machen die Beispiele doch Lust darauf, diese auch in eigenen Berichten anzuwenden und direkt umzusetzen.

Teil III: Fortgeschrittene Techniken

Unter den fortgeschrittenen Techniken sind meine Lieblingstools wie Datenschnitten, Zeitachsen oder auch berechnete Felder zu finden. Das ganze endet dann auch noch zum Amaturenbrett für das Management in Richtung praktischer Gestaltung eines Dashboards.Die hier beschriebenen Kapitel waren auch schon in der vorherigen Auflage überzeugend und gerade was Excel und Controlling anbelangt kann ich diese auch weiterhin empfehlen.

Es ist auch kein Wunder, dass Artikel wie "Excel Berechnete Felder in Pivottabellen" oder "Pivottabellen ab Excel 2010 dynamischer filtern mit Datenschnitten am Beispiel Hochschulfinanzstatistik" immer wieder im Hochschulcontrolling relevant sind.

Teil IV: Mit Power in höhere Sphären vordringen

Der vierte Teil war für mich der absolute Grund die Neuauflage ebenfalls zu lesen und zu erwerben. Neben der Vertiefung der Themen rund um Datenmodelle und Alternativen zum SVERWEIS dank Power Query hat hier auch Power Pivot und die Möglichkeiten des Umgangs mit Datenmodellen und Berechnungen überzeugt.Gerade die Formeln in Power Pivot und Verarbeitung der Daten innerhalb des Datenmodells werden mich das Buch auch als Nachschlagewert noch häufiger verwenden lassen. Da bei mir oftmals die Daten schon formatiert in der Tabelle vorliegen bin ich froh hier nun direkt im Datenmodell komplexe Berechnungen und Verbindungen diverser Datenquellen vornehmen zu können.

Power Query hingegen kann interessant sein, wenn aus unterschiedlichen externen Quellen Daten zusammengefasst werden und gerade bei größeren Datenmengen spielt es einige Vorteile aus.

Teil V: Der Top-Ten Teil

Zu jedem Buch der Dummies-Serie gehört ein Top-Ten-Teil in dem zehn Kniffe beim Thema aufgeführt sind. Hier sind tatsächlich einige Antworten auf Fragen zu finden, die immer einmal wieder gestellt werden. Sowohl die Formel PIVOTDATENZUORDNEN ist hier ausführlich erläutert als auch der Umgang mit Fehlerwerten oder auch ganz einfache Dinge wie Namenszuweisung von Pivot-Tabellen, die dann erheblich die Arbeit erleichtern.Fazit

Ich habe schon die erste Auflage sowohl Kolleg:innen aus der Planung, Controlling als auch der Personalabteilung empfohlen und stets positives Feedback erhalten. Persönlich merke ich auch, dass viele Daten und Berichte von mir an der Arbeit eine positive Verbesserung erhalten haben, da hier auch grundsätzliche Fragen in Richtung Berichtswesen beantwortet werden.Wer noch immer Zweifel hat, kann sich auf der Internetseite und Blog von Martin Weiß (tabellenexperte.de) einen Eindruck auf die Art und Weise wie aktuelle Themen rund um Excel erklärt und aufbereitet werden.

Ich kenne nur wenige Excel-Blogs, die vergleichbar sind (siehe Webempfehlungen Excel Blogs) und denke, dass sowohl Fortgeschrittene als auch Neulinge im Bereich der Pivot-Tabellen hier gute Anregungen und Grundlagen finden.

Insgesamt ist das Buch für mich eine Bereicherung und gehört zu denjenigen Büchern, die ich auch selbst immer einmal wieder zum Nachschlagen verwende, um ein Problem zu lösen oder eine Anregung für einen neuen Bericht in Excel zu erhalten.

Außerdem hilft es, das Buch kurzfristig auszuleihen, um die Begeisterung für Excel auch im Büro abteilungsübergreifend teilen zu können.

Schnelleinstieg in das Controlling (CO) mit SAP S/4HANA (📖)

Für 29,95 direkt bestellen

Oder bei Amazon ** Oder bei Autorenwelt

20:19 Uhr

Terminempfehlung Onlinekonferenz von Espresso Tutorials zum Thema SAP S/4HANA Migration/Einführung am 12. Oktober 2021

Gerade derzeit findet sich mit kostenlose virtuelle Veranstaltung für SAP-Kunden und Experten eine gute Möglichkeit sich in verschiedene Themen einzuarbeiten und hier praxisorientiert Vorträge zu besuchen.

So kann sich unter s4.espresso-tutorials.com/ aktuell ebenfalls zu einer Onlineveranstaltung angemeldet werden unter den Titel "SAP S/4HANA Migration/Einführung" am 12. Oktober 2021.

Event-Daten

SAP S/4HANA Migration/Einführung

Wissens- und Erfahrungsaustausch mit SAP-Experten

Beginn: 12.10.2021 14:00 Uhr - Ende: 12.10.2021 18:00 Uhr

Die Veranstaltung findet online von 14:00 bis etwa 18:00 Uhr rein online bei Espresso Tutorials statt.

Die Tagesordnung verspricht einen sehr praxisnahen Vortrag und dürfte einige Aspekte eines Migrationsprojektes ansprechen.

Je nach Interesse können einzelne Tagesordnungspunkte der Agenda direkt besucht werden.

Folgende Vorträge sind geplant:

- 14:00 Uhr "Aktueller Stand SAP S/4HANA - Trends in der SAP Community"

von Jörg Siebert - 14:15 Uhr "System Conversion nach SAP S/4HANA"

von Dr. Boris Rubarth - 15:00 Uhr "SAP S/4HANA Finance in 10 Minuten erklärt"

von Edel Konrad Rosenberger - 15:30 Uhr "Case Study: Finance Transformation Journey with SAP Central Finance on the Google Cloud Platform GCP"

von Julien Delvat - 16:00 Uhr "Effiziente Datenmigration – das A und O für Ihren Wechsel auf S/4HANA"

von Felix Bergauer - 17:00 Uhr "Erfahrungsbericht SAP Analytics Cloud bei Refratechnik"

von Marianne Hennies

Einen kleinen Einblick in Richtung SAP S/4 HANA habe ich versucht im Artikel "Bisherige Erkennntnisse rund um SAP S/4HANA und FIORI aus Sicht Rechnungswesen CO und FI" festzuhalten, kann mir aber vorstellen, dass eine solch kompakte Onlinekonferenz ebenfalls einen guten Überblick und vor allem auch Einblick in die Erfahrungen von anderen Unternehmen und Einrichtungen anbietet.

Weitere Informationen rund um SAP S/4HANA aber auch ERP sind in den Büchern aber auch Onlinemedien und Videos von Espresso Tutorials zu finden. Dieses Angebot kann ich, nicht nur als Autor, ebenfalls empfehlen.

Gerade für Kolleginnen und Kollegen im Rechnungswesen ist auch folgender (aktuell laufender) Onlinekurs interessant:

SAP S/4HANA Finance & Controlling - Online Training

Ich gehe allerdings davon aus, dass dieser auch nächstes Jahr wieder angeboten wird.

Ansonsten sind unter "Online-Training" auch weitere aktuelle Onlinekurse verfügbar.

Das obige Blended-Learning-Paket bietet einen sehr guten Überblick über das Zusammenspiel von Finanzbuchhaltung und Controlling und auch eine Einführung in das Thema S/4HANA nebst der Möglichkeit hier in Live Expert Sessions direkt Fragen an die beiden FI- bzw. CO-Experten Jörg Siebert und Martin Munzel zu stellen.

Das Format hat mich 2020 schon sehr beeindruckt und ich hatte eigentlich vor dieses auch näher vorstellen zu können. Vielleicht hole ich dieses bei Gelegenheit auch noch nach, da aber die Möglichkeit der Weiterbildung in Richtung S/4HANA praxisnah und kompakt empfehlenswert ist, mag ich gerne an dieser Stelle noch einmal darauf hinweisen.

Welche Bedeutung Weiterbildung, nicht nur im SAP Umfeld, hatte ich damals im Artikel "Hintergrund zum Interview auf thinkdoforward und Studium an der heutigen Technischen Hochschule Mittelhessen (THM)" vorgestellt und freue mich auch schon darauf, dass mein Interview mit meiner alten Hochschule (FH Gießen Friedberg / Technische Hochschule Mittelhessen) unter den Alumni-Geschichten online gestellt wird.

Für ehemalige Studierende oder Beschäftigte an der THM werden hier ebenfalls einige spannende Angebote, wie am 7. Oktober ein Alumni-Talk zum Thema "Agile Basics" von Ellen Hermens (Senior Agile Coach und Senior Scrum-Master bei der AUSY Technologies Germany AG) angeboten.

Gerade im Vergleich zu den im Artikel "Bildungsurlaub Grundlagen Projektmanagement (Projekte organisieren und erfolgreich durchführen Projektmanagement) @vhswiesbaden" vorgestellten Methoden Projektstrukturplan (PSP) oder kritische Pfad Analyse (CPM) erscheint mir diese Veranstaltung eine gute Gelegenheit auch agiles Projektmanagement kennenzulernen.

Weiterbildung zu diversen SAP Themen

14:33 Uhr

SVERWEIS in Pivot-Tabellen dank Power Pivot zur Darstellung der Beziehungen von Datentabellen in Excel

In der Tabelle sind Art (Projekt oder Kostenstelle), Kostenart, Kostenstelle, Innenauftrag und Betrag ausgewiesen.

Eine Pivot-Tabelle ist über den Ribbon (Symbolleiste/Menüleiste) Einfügen und hier die Schaltfläche PivotTable schnell erstellt.

Als Zeilen in der Pivot-Tabelle sind die Spalten Art, Kostenstelle und Innenauftrag aufgenommen worden und als Wert wird die Summe der Spalte Betrag ausgewiesen. Allerdings sollen zu beiden CO-Objekten jeweils auch Stammdaten ergänzt werden.

Vor Excel 2013 war es hier erforderlich in der Grundtabelle die Stammdaten zum Beispiel durch SVERWEIS oder einer anderen im Artikel "Grundlagen in Excel Verweisfunktionen SVERWEIS WVERWEIS und VERWEIS" vorgestellten Verweisfunktionen zu ergänzen oder alternativ wie im Artikel "Index und Vergleich statt SVERWEIS endlich verstanden und Suche über Verweis nur, wenn es auch etwas zu finden gibt" beschrieben andere Formeln zur Zuordnung von Daten zu verwenden.

Mit Excel 2013 sind jedoch Beziehungen innerhalb der "intelligenten" Tabellen hinzugekommen. Diese ist möglich mit wenigen Schritten durchzuführen und das Ergebnis ist eine erhebliche Erleichterung für das Berichtswesen.

Die einzelnen Schritte mag ich, auch für Kolleginnen und Kollegen im Controlling, etwas ausführlicher beschreiben, da ich die Funktionsweise selbst erst vor wenigen Tagen für mich entdeckt habe.

Schritt 1: Grundtabellen als "intelligente" Tabelle zu formatieren.

Im Artikel ""Als Tabelle formatieren" um eine dynamische Datenquelle für Pivot-Tabellen zu erhalten" bin ich schon auf Vorzüge vom Formatieren von Tabellen eingegangen und hier ist dieses besonders praktisch.Für unseren Fall habe ich neben der obigen Berichtstabelle noch zwei weitere Tabellen, die Stammdaten zu den CO Objekten Kostenstelle und Innenauftrag enthalten.

Im Ribbon (Symbolleiste) Start kann über die Schaltfläche "Als Tabelle formatieren" Daten in eine Datentabelle formatiert werden und einen passenden Tabellennamen zugewiesen werden.

Ich gebe den einzelnen Tabellen meist einen passenden Kurznamen mit vorangestellten "T_".

Im Beispiel sind das folgende drei Tabellen, die ich nun zur Verfügung habe.

1.1. Tabelle T_Bericht

Hier sind die einzelnen Daten unseres Berichtes vorhanden.

1.2. Tabelle T_Auftrag

Hier sind die Stammdaten zum Feld Auftrag zu finden.

1.3. Tabelle T_Kostenstelle

In dieser Tabelle sind die Stammdaten der Kostenstelle enthalten.

Stammdatenlisten in SAP ERP System

Im SAP Umfeld können solche Stammdatenlisten (für Innenauftrag und Kostenstellen) entweder einfache Stammdatenlisten wie KS13 oder KOK5 sein oder auch Eigenentwicklungen wie SAP Query. Ein Beispiel ist im Artikel "SAP Query Stammdaten PSM / CO Innenauftrag" beschrieben, aber auch sonst finden sich im Blog und meinem Buch zum Berichtswesen im SAP Controlling einige Beispiele für das Erstellen geeigneter Berichte.

Nun haben wir also insgesamt drei Tabellen mit eigenen Namen:

- T_Bericht

- T_Innenauftrag

- T_Kostenstelle

Schritt 2: Daten - Datentools - Beziehungen

Nachdem die relevanten Tabellen als Tabelle formatiert wurden (ich bezeichne diese nun als Datentabellen) aktiviert sich die Schaltfläche "Beziehungen" im Ribbon "Daten" unter Datentools.

Danach können Beziehungen gepflegt werden.

Nun kann die Berichtstabelle mit den einzelnen Stammdatentabellen verknüpft werden. In der folgenden Abbildung sind beide Tabellen mit der Tabelle T_Bericht verknüpft.

Es handelt sich hier um eine N:1 Beziehung,

Während in der Tabelle T_Bericht Kostenstelle und Innenauftrag mehrmals vorkommen (N) können, sind diese in der Stammdatentabelle T_Auftrag oder T_Kostenstelle jeweils nur einmal vorhanden (1).

Als Verknüpfung wird daher die Tabelle T_Bericht gewählt mit der Spalte Innenauftrag (im Beispiel 1) oder Kostenstelle (Beispiel 2) als Fremdschlüssel (Spalte (fremd) und die Verwandte Tabelle ist dann die Tabelle in der die Daten jeweils einmalig vorkommen. Hier sind als Verwandte Tabellen T_Auftrag und die Verwandte Spalte (primär) Auftrag (Beispiel 1) sowie T_Kostenstelle und die verwandte Spalte (primär) Kostenstelle (Beispiel 2).

Dabei muss die Beschriftung der Spalte nicht identisch sein, aber es bedarf einer Übereinstimmung der beiden Daten.

Im Ergebnis sind also zwei N:1 Verknüpfungen zwischen T_Bericht und den Stammdatentabellen als verwandte Nachschlagetabellen unter Beziehungen verwalten gepflegt und werden so auch in der folgenden Abbildung dargestellt.

Im Ergebnis haben Sie nun intern ein Datenmodell mit Verknüpfungen in der Arbeitsmappe erstellt, auf das sie nun auch zugreifen können.

Schritt 3 PivotTable mit Datenmodell der Arbeitsmappe erstellen

Bei der Erstellung eines Datenmodells mit der Schaltfläche PivotTabele in der Symbolleiste Einfügen unter Tabellen gibt es nun nicht nur Tabelle oder Bereiche als zu analysierende Daten, sondern auch den Punkt "Das Datenmodell dieser Arbeitsmappe verwenden", welcher vorher noch nicht vorhanden war.

Innerhalb der Feldauswahl der PivtotTable-Felder erscheinen nun nicht nur die Felder der Berichtstabelle, sondern auch die Stammdatenfelder zur Auswahl.

Für unsere Pivot-Tabelle kann ich nun folgende Felder übernehmen

Zeilen:

- Art (T_Bericht)

- Kostenstelle (T_Bericht)

- Kurztext (T_Kostenstelle)

- Verantwortlich (T_Kostenstelle)

- Innenauftrag (T_Bericht)

- Kurztext (T_Auftrag)

- Arbeitsbeginn (T_Auftrag)

- Arbeitsende (T_Auftrag)

Als Werte wir Betrag (T_Bericht) genommen und eine Summe gebildet.

Meine fertige Auswertung sieht dabei wie folgt aus:

Hier sind nun zu den Kostenstellen und Aufträgen auch die jeweiligen Stammdaten mit aufgeführt.

a) Kostenstelle mit Stammdaten:

b) Auftrag mit Stammdaten:

Im Ergebnis entspricht dieses einer Grundtabelle, in der ich vorher mühsam die Stammdaten hätte ergänzen müssen.

Anmerkung 1: (Leer) in Pivot Tabelle (Zelle) entfernen

Da ich zur Kostenstelle in der Pivot-Tabelle verständlicherweise keine Daten zum Feld Innenauftrag habe, erscheint hier in der Pivot der Hinweis (Leer). in Pivot Tabelle")

Dieser kann einfach mit einer Leertaste überschrieben werden

Anmerkung 2: Datenmodell verwalten unter Power Pivot

Unter der Schaltfläche "Datenmodell verwalten" unter Datentools in der Symbolleiste Daten können die im Datenmodell vorhandenen Daten auch noch weiter bearbeitet werden.

Hier können neue Berechnungen durchgeführt werden, Spalten eingefügt werden und weitere Bearbeitungen des Datenmodells vorgenommen werden.

In der Standardansicht sind hier alle im Datenmodell vorhandenen Tabellen aufgeführt und es können auch noch externe Daten hinzugefügt werden.

Über die Diagrammansicht ist auch die Verknüpfung der gewählten Tabellen ersichtlich.

Hier ist auch die 1:N Verknüpfung direkt ersichtlich.

Fazit

Die Verknüpfung von Daten mit Beziehungen innerhalb einer Arbeitsmappe und der damit verbundene Vorteil von Datentabellen ist nur ein Vorteil, den Power Pivot und Power Query für Datenmodelle in neueren Excelversionen anbietet.Dank der Neuauflage von "Excel Pivot-Tabellen für dummies" von Martin Weiß (www.tabellenexperte.de) habe ich mich nun auch endlich einmal intensiver mit der Thematik beschäftigt.

(17. Februar 2021) Paperback ISBN: 9783527718214

u.a. bei Amazon für 20,00 € *

Eine ausführliche Vorstellung des Buches folgt hier noch im Blogartikel. Dennoch mag ich an dieser Stelle das Buch schon einmal als Empfehlung weiter geben.

Insgesamt bin ich der Meinung, dass damit das Berichtswesen mit Excel auch noch ein Stück vereinfacht werden kann und die Frage einer Kollegin, wie SVERWEIS in Pivot Tabellen genutzt werden können hoffentlich dank der Beschreibung hier im Artikel auch schon ein Stück weiter geholfen hat.

Berichtswesen nicht nur mit Excel

Beruflich ist ein Schwerpunkt meiner Arbeit das Controlling und Berichtswesen. Neben Excel arbeite ich hier auch besonders gerne mit SAP. Schon bei der Konzeption eines umfangreichen Berichtes und etwaiger Dashboards ist es hier hilfreich sich im Vorfeld passende Gedanken zu machen. Hier habe ich im Buch »Berichtswesen im SAP®-Controlling« (Buchvorstellung, für 19,95 EUR bestellen) einige Punkte festgehalten.

Im Blog finden Sie aber auch regelmäßig Praxisbeispiele rund um die Themen SAP, Berichtswesen und Controlling. Viele Beispiele sind dabei mit Bezug zur Hochschule, aber können, wie der Artikel "Statistische Kennzahlen für Verrechnung in SAP - Umlage und Verteilung nicht nur im Hochschulcontrolling und Hochschulberichtswesen" auch für andere Branchen genutzt und als Grundlage zum Aufbau eines eigenen Berichtswesens genutzt werden. Aber auch sonst finden sich hier immer wieder Artikel, die nicht nur im Bereich Controlling und Berichtswesen an Hochschulen von Bedeutung sind.

Ich würde mich freuen, wenn meine Bücher (Publikationen) aber auch Schulungen (Workshop & Seminare) auch für Sie interessant wären. Weitere Partnerangebote, wie auch eine Excel Schulung zu Pivot finden Sie ebenfalls unter der Rubrik Onlineshop.

Meiner Erfahrung nach lohnt es sich immer sich auch in scheinbar vertrauter Software, wie eben auch Excel, auch die Zeit zu nehmen um Dashboards oder auch neue Techniken, wie hier bei Pivot Tabellen zu lernen und in der Praxis einzusetzen.

Beispiele für ein erweitertes Berichtswesen auch in Richtung Dashboards sind auch in den Artikeln "Pivottabellen ab Excel 2010 dynamischer filtern mit Datenschnitten am Beispiel Hochschulfinanzstatistik" und besonders "Datentrends für Drittmittelstatistik mit Sparklines ab Excel 2010 darstellen durch Liniendiagramme in Zellen" festgehalten.

Steuersoftware für das Steuerjahr 2025

Lexware TAXMAN 2026 (für das Steuerjahr 2025)

WISO Steuer 2026 (für Steuerjahr 2025)

* Als Amazon-Partner verdiene ich an qualifizierten Käufen über Amazon.

20:45 Uhr

Bisherige Erkennntnisse rund um SAP S/4HANA und FIORI aus Sicht Rechnungswesen CO und FI

Im Buch »SAP S/4HANA Migration Cockpit - Datenmigration mit LTMC und LTMOM« bin ich ausführlich auf dies Thema eingegangen.

(14. April 2020) Paperback ISBN: 9783960120179

Für 29,95 € direkt bestellen

Oder als SAP Bibliothek-Flatrate *

Oder bei Amazon *

Neben dem Migrationscockpit und Migrationsobjektmodellierer zur Anpassung von MIgrationstobjekten sind hier auch die "Massenstammdatenpflege mit LSMW oder SECATT dank Transaktionsaufzeichnung - Handbuch erweiterte computergestützte Test-Tool (eCATT) und LSMW" für ERP im Buch und Blog beschrieben, so dass das Buch nicht nur für einen Wechsel nach S/4HANA interessant ist.

Im aktuellen Artikel möchte ich aber einige Erkenntnisse zum Wechsel nach S/4HANA vorstellen.

Dabei sollen folgende Themenbereiche angesprochen werden.

- Versionen S/4 HANA On-Premise oder Cloud

- Neue Oberfläche FIORI

- Univesal Journal

- Finanzbuchhaltung / Ledgerkonzept

- Neues Hauptbuch

- Neue Anlagenbuchhaltung

- Sachkonto und Kostenart unter S/4 HANA

- Buchungsperioden und Periodenabschluß

- Geschäftspartner / Business Partner

- Planung unter S/4 mit FIORI

- Berichtswesen

- Gemeinkostencontrolling

- Buchempfehlungen Finanzbuchhaltung

- Migrationskonzept - Wechsel von ERP zu S/4HANA

- Fazit

Daneben sind hier auch Sonderthemen, wie PSM, ein Thema sowie das Berichtswesen und Controlling an Hochschulen.

Versionen S/4 HANA On-Premise oder Cloud

Es werden zwei unterschiedliche Betriebsarten zum Betrieb von SAP S/4HANA angeboten. In der OnPremise oder Cloud. Während in der On-Premise Version das SAP System vom Unternehmen selbst betrieben wird, erfolgt die Pflege von S/4HANA Cloud durch die SAP selbst als Software as a Service (SaaS) Lösung."Bei der Abwägung zwischen den einzelnen Betriebsmodellen bietet On-Premise den Vorteil, dass Sie eigenständig Modifikationen und Eigenentwicklungen vornehmen können, sich allerdings in diesem Fall selbst um Wartung und Systembetreuung kümmern müssen. Die Cloud-Lösung ist dagegen ein »Rundum-sorglos-Paket«, in dem alle Prozesse standardisiert und Abweichungen davon nur in eingeschränktem Umfang möglich sind. Ab 2020 wurde von der SAP die begriffliche Unterscheidung zwischen Public und Private Cloud durch den Oberbegriff SAP S/4HANA Cloud ersetzt. Er wird nun generell gegenüber Kunden der SAP verwendet und erst im Rahmen einer Projekteinführung (Discovery Assessment Service) erfolgt die Festlegung, welche Form der Cloud für den Kunden passend ist. Im Hintergrund stehen hier die neuen S/4HANA Cloud Essentials (ehemals Public Cloud/SAP S/4HANA Cloud, Multi Tenant Edition (MTE)) oder die S/4HANA Cloud Extendend (ehemals Privat Cloud/SAP S/4HANA Cloud, Single Tenant Edition (STE)) zur Verfügung."

Bis zum 20. September 2019 war die Version (Release) Bezeichnung der On-Premise Version eine Kombination aus Jahr und Monat, aber seit der derzeit aktuellen Version (vom 7. Oktober 2020) erfolgt die Bezeichnung nur noch nach dem Erscheinungsjahr.

Damit ist die Nachfolgeversion von SAP S/4HANA 1909 nun die Version SAP S/4HANA 2020 und nicht SAP S/4HANA 2010.

In der Cloudversion ist die Bezeichnung jedoch identisch geblieben und so ist die aktuelle Cloudversion SAP S/4HANA Cloud 2102 (erschienen im Februar 2021).

Dies ist sowohl für die SAP Onlinehilfe als auch bei Büchern zu SAP S/4 relevant um hier diese näher einordnen zu können.

Neue Oberfläche FIORI

Anhand folgender Skizze kann das Designkonzept von FIORI erklärt werden.

Neben dem klassischen SAP GUI Menü wird mit FIORI auch eine webbasierte responsive Oberfläche mit Kacheln und Kachelgruppen für Anwendungen (Apps) und Auswertungen angeboten.

Wobei die bisherigen Kachelgruppen durch die Spaces und Pages abgelöst werden.

Dabei sind die Spaces vergleichbar mit einem übergeordneten Menü, das durch Tabs als eine Navigation verschiedene Seiten (Pages) mit Abschnitten (Sections) aufrufen kann über die dann einzelne Kacheln (Tile) aufgerufen werden können.

Über Einstellungen - Bereiche - können die Spaces (Bereiche) über die Option "Bereiche verwenden" ab S/4HANA 2020 aktiviert werden. Sofern dieses aktiviert wird, werden die Apps in einzelnen unterschiedliche Bereiche zusammengefasst. Ist diese Option deaktiviert erscheint die klassische Startseite im Fiori Launchpad ohne untergeordnete Tabs.

Wenn Sie die Einstellung ändern wird das Launchpad direkt erneut gestartet und die gewählte Oberfläche wird aktiv.

Innerhalb der Berechtigungsvergabe werden durch Businessrollen die Berechtigungen zum Aufruf der Fiori Apps und der jeweiligen Pages (vorher Kachelgruppen) zugewiesen.

So kann eine Business Rolle "Gemeinkostenvontroller wie SAP_BR_OVERHEAD_ACCOUNTANT Berechtigungen für die einzelnen Fiori Apps enthalten, durch die dann das FIORI Launchpad als Oberfläche von FIORI gestaltet wird.

Daher sollte frühzeitig beim Wechsel nach S/4HANA auch an die Neugestaltung oder Update eines Berechtigungskonzeptes gedacht werden, da dieses nicht nur eine 1:1 Umsetzung des bisherigen Berechtigungskonzeptes und der alten Transaktionen sondern auch eine Definition der auszuführenden Funktonen, Geschäftsprozesse und Verantwortlichkeiten enthalten sollte.

Gerne daher die Empfehlung des Kurs "Grundlagen SAP Berechtigungen inklusive Fiori - Online Training" von Tobias Harmes.

Im Artikel "Die Anatomie der SAP Berechtigung oder Dokumentationen zu SAP Berechtigungsobjekten und Berechtigungsfeldwerten" bin ich auch schon im Ansatz auf die Frage der Berechtigung eingegangen.

Von den einzelnen Kacheln und Apps gibt es unterschiedliche Arten. So können Kacheln dynamisch Kennzahlen anzeigen, Nachrichten (bspw. per RSS Feed) ausgeben oder einfach statisch Titel und Icon ausgegeben.

Moderne FIORI Apps hingegen können analytisch Kennzahlen Auswerten (KPI), reine Fact Sheets sein auf denen die essenzielle Informationen (bspw. auch Stammdaten) ausgegeben werden und rein Transaktional vergleichbar zu Transaktionscodes in ERP Funktionen ausführen.

openSAP Microlearning Kurs

Im Rahmen der openSAP Microlearning Summmer School Playlist ( sap.to/6016yqMRI ) wird auch die Erstellung eines FIORI Launchpad Layout für Business Rollen unter FIORI ab Release 2020 vorgestellt. Vorher waren statt spaces die Kachelgruppen mit Group und Launchpad Designer zu pflegen. Im 12 minütigen Onlinekurs "Creating SAP Fiori Launchpad Layouts for Custom Business Roles - SAP S/4HANA - openSAP Microlearning werden die Grundlagen passend erläutert.

OpenSAP bietet normalerweise sehr umfangreiche Onlinekurse an, wie auch im Artikel "Weiterbildung im SAP Umfeld durch Selbststudium mit MOOC openSAP vorgestellt, so dass diese Microlearning im Rahmen der SAP Summerschool einen schnellen Eindruck vermitteln können.

In der FIORI Apps Library (abrufbar unter https://fioriappslibrary.hana.ondemand.com/ ) können die bisher zur Verfügung gestellten Apps durchsucht werden. Hilfreich ist es hier oftmals den bisherigen Transaktionscode aus ERP Zeiten einzugeben und unterhalb der Implementation Informationen zeigen sich Informationen wie der Business Catalog oder auch die Business Role in der die Berechtigung der App hinterlegt sind.

Ab S/4HANA 2020 sind für den FIORI Launchpad entsprechende Business Rollen anlegbar (mit Space und Zuordnung der einzelnen Fiori Apps).Dabei können die einzelnen Spaces einzelne Pages beinhalten und hier Kacheln (Tiles) als Apps zugeordnet werden. Wichtig ist, dass im Launchpad Content Manager die Spaces einer Rolle zugeordnet werden müssen.

Univesal Journal

Im Rahmen der FICO Forum Infotage 2018 (siehe "Rückblick FI CO Forum Infotage 2018 in Köln") wurde das Univesal Journal (Umfassende Journal) als Innovationstreiber für SAP S/4HANA beschrieben und überzeugt mich insbesondere wenn ich an unser Berichtswesen denke.Der Vorteil des neuen Datenmodells (auf das ich hier nicht näher eingehen mag) ist, dass sämtliche Daten direkt in einer Zeile aufgeführt sind. Dank des Universal Journal werden die bisherigen Einzelkomponenten in einer gemeinsamen Tabelle zusammengeführt und es ist möglich auf Basis dieser Daten eine Auswertung zu erstellen. Da alle Finanzdaten auf den gleichen Einzelposten bestehen, sind diese auch immer aktuell miteinander abgestimmt.

Damit erfolgt eine direkte Abstimmung der einzelnen Komponenten wie:

- Hauptbuchhaltung (FI-GL)

- Anlagenbuchhaltung (FI-AA)

- Controlling (CO)

- Material Ledger (CO-PC-ACT) (Logistik, Beschaffung)

- Ergebnisrechnung

- ...

Ein Blick auf die Tabelle ACDOCA zeigt, dass per Includes hier auch die Felder der einzelnen Module wie ACDOC_SI_FI oder ACDOC_SI_CO aufgeführt sind.

Im Rahmen der Konsolidierung der einzelnen Daten sollten folgende Daten betrachtet werden.

- ACDOCA

Hier werden die Ist-Daten führend nach Ledger gespeichert. - ACDOCP

Basiserend auf der ACDOCA gibt es eine weitere Tabelle in der alle Arten von Planungen abgebildet werden. - ACDOCU

Dient für konsoldierungsspezifische Buchungen (bspw. Daten aus Fremdsystemen) während Daten aus ACDOCA und ACDOCP hier nicht ein weiteres Mal gespeichert werden.

Finanzbuchhaltung / Ledgerkonzept

Führend im Universaljournal ist das Ledger, danach kommt als obere Ebene der Buchungskreis. Es gibt für das Controlling Pseudobelegnummern.

Dabei können durch Erweiterungsledger Deltas zum führenden Ledger erfasst werden. Hier können Bewertungen abweichend zum führenden Ledger erfasst werden und so das führende Ledger um Erweiterungsledger ergänzt werden. Denkbar ist hier bspw. eine abweichende Abschreibung durch angepasste Nutzungsdauer in der Finanzbuchhaltung.

Neues Hauptbuch

Wie schon erwähnt ist auch das newGL (Neues Hauptbuch) ein wichtiger Punkt unter S/4 (und eigentlich schon unter ERP).Schon im newGL (neues Hauptbuch seit 2005) konnten FI und CO optional mit dem neuen Hauptbuch integriert werden und es wurde eine Ledgerlösung zusätzlich zu den Special Ledgern im klassischen Hauptbuch eingeführt. Ebenso wurde die Segmentberichtserstattung nun mit eingebunden. Der Vorteil des neuen Hauptbuch ist hier auch dass alle Merkmale in der Tabelle FAGLFLEXT (inklusive FI Hauptbuch, Umsatzkostenverfahren Ledger, Abstimmledger, Profitcenterrechnung, ..Tabelle GLT0, COFIT, GLT3.) zusammengefasst sind. Auch hier sind nun FI und CO schon stärker mitienander verbunden. Dieses ist auch im Bereich der Integration von FI und der Profitcenterrechnung und Konsolidierung zusammengeführt werden. Davon ausgenommen sind jedoch CO-OM (Kostenstellenrechnung obgleich das Feld Kostenstelle im Hauptbuch vorhanden ist) oder CO-PA in ERP nicht zusammengeführt. Bilanzen können nun also auch nach Buchungskreis, Profitcenter, Geschäftsbereich oder Segmente gebildet werden.

An dieser Stelle verweise ich auch noch einmal auf die Zusammenlegung der Profitenter Rechnung und Finanzbuchhaltung und den Artikel "Grundlagen: Segment-Berichtserstattung in der Profit-Center-Rechnung und das neue Hauptbuch (NEW GL)".

Von Jörg Siebert gibt es in der Espresso Tutorials Flatrate einen umfangreichen Vortrag/Videos rund um "SAP neues Hauptbuch".

Aber auch auf FICO-Forum.de sind unter "Artikel - Neues Hauptbuch" einige Fachartikel zu finden.

Neue Anlagenbuchhaltung

Mit der Aktivierung des neuen Hauptbuches ist auch die neue Anlagenbuchhaltung ein wichtiges Thema. So beschreibt dieses "Neue Anlagenbuchhaltung in SAP EHP7" einige wichitge Punkte und unter T093BSN_PV01 - Neue Anlagenbuchhaltung vorbereiten sind die erforderlichen Schritte zur Aktivierung der neuen Anlagenbuchhaltung schon für ERP aufgeführt.Zum Thema neue Anlagenbuchhaltung auch unter S/4HANA ist ebenfalls ein aktuelles Buch erschienen.

(22. Juni 2020) Paperback ISBN: 9783960126447

Für 29,95 € direkt bestellen

Oder als SAP Bibliothek-Flatrate *

Oder bei Amazon *

Welche Ändeurngen mit der neuen Anlagenbuchhaltung entstehen ist von Christoph Lordieck (Mindsquare) auch im Beitrag "Migration auf die neue Anlagenbuchhaltung in SAP S/4HANA Finance" beschrieben.

Hauptbuchhaltung Belege hochladen

Ebenso können bei der Erfassung von Hauptbuchbelegen nun unter Positionen auch die Kontierung von Kostenstelle und Auftrag sowie Profitcenter, Segment und Funktionsbereich mitgegeben werden.

Durch die FIORI App "Hauptbuchbelege hochladen" können formatierte Belege in Excel erfasst und in das SAP System hochgeladen werden, was gerade bei Massenbuchungen etwas eleganter als per LSMW und reinen CSV Dateien möglcih ist.

Sachkonto und Kostenart unter S/4 HANA

Ein praktisches Beispiel für das Zusammenlegen der Finanzbuchhaltung und Controlling ist das Sachkonto, welches nun Informationen der Finanzbuchhaltung und Controlling abbildet.Über das Feld Sachkontoart wird festgelegt, ob ein Sachkonto auch Controlling relevante Informationen benötigt.

Sachkontoarten:

- Bestandskonto

- Nicht betriebliche Aufwendungen und Erträge

- Primärkosten oder Erlöse

- Sekundärkosten

Bei den Sekundärkosten können auch die vertrauten Kostenartentypen (wie 21 Abrechnung intern, 42 Umlage oder 43 Verrechnung Leisutngen/Prozesse) hinterlegt werden.

Dies bedeutet, dass ein Sachkonto nun nur einmalig angelegt wird und nicht mehr zwei Objekte (Sachkonto und Kostenart) unabhängig voneinander angelegt werden müssen. Ferner werden nun auch alle Sachkonten als Einzelposten geführt, was auch für die Bestandskonten des Anlagevermögens gilt.

Die Konten können sowohl im GUI als auch unter FIORI gepflegt werden. Die Pflege im Bereich der CO Daten zum Sachkonto erfolgen auf Ebene des Kostenrechnungskreises. Im Hintergrund werden auch die „alten“ Stammdatentabellen (SKA1, SKB1, SKAT für FI und CSKA, CSKB und CSKU für CO) gepflegt. Die Transaktionen zur Kostenartenpflege KA01 wird durch die FS00 abgelöst und auf diese umgeleitet. Buchungen im CO haben auch Auswirkung auf Bilanz (Sekundärkostenarten). CO und FI wachsen noch mehr zusammen da alle Kostenarten nun Konten werden und der Kontenrahmen entsprechend wächst. Die Trennung zwischen der Finanzbuchhaltung und Controlling wird durch ein Einkreissystem aufgehoben.

Auch wenn viele vertraute Funktionen, wie das Gemeinkostencontrolling auch unter SAP S/4 HANA erhalten bleibt, sollten sich Finanzbuchhaltung und Controlling ausführlicher mit ihrer gemeinsamen Zukunft auseinander setzen.

Hier kann ich die Weiterbildung "SAP S/4HANA Finance & Controlling - Online Training" für einen umfassenden Überblick über die Neuerungen im Bereich FI und CO empfehlen.

Buchungsperioden und Periodenabschluß

Eine weitere Änderung ist die Steuerung der Perioden bzw. der einzelnen Buchungszeiträume für die Perioden. In der Transaktion OB52 können hier insgesamt drei Zeiträume für einzelne Buchungsperioden und Jahre für die einzelnen Kontoarten festgelegt werden.Unterschieden werden dabei:

- + alle Kontoarten

- A Anlagen

- D Debitoren

- K Kreditoren

- M Material

- S Sachkonten

- V Vertragskonten

Die jeweiligen Buchungszeiträume haben dabei folgende Bedeutung:

- Von Per.1 bis Per2. kann die aktuelle Buchunungsperiode geöffnet werden

- Das zweite Intervall ermöglicht das Buchen in etwaige Vorperioden für Korrekturen

- Das dritte Intervall ist nur für das Durchbuchen im Controlling gedacht, so dass auch nach Abschluss der Hauptbuchhaltung hier im Controlling der Periodenabschluss durchgeführt werden kann.

Geschäftspartner / Business Partner

Mit dem Objekt Geschäftspartner werden Kreditoren, Debitoren zusammengelegt. Diese werden als Geschäftspartner abgebildet und ist verpflichtend mit SAP S/4. Die Einführung der Geschäftspartner kann aber auch schon als Customer Vendor Integration (CVI) unter SAP ERP erfolgen. Unter S/4 werden dei bekannten Transaktionen FK01 oder FD01 auf die zentrale Transaktion BP zur Pflege der Geschäftspartner "umgeleitet".Dabei kann Geschäftspartner als Klammer um verschiedene Rollen betrachtet werden, mit der eine Beziehung abgebildet wird.

Die Geschäftspartner werden als Typen (Organisation, Person, Gruppe) unterschieden und enthalten zentrale Daten, die dann durch Geschäftspartner Rolle eine genauere Definition der eigentlichen Geschäftsbeziehung liefert. Beispiele für Geschäftspartnerollen sind:

- 000000 Geschäftspartner allgemein

- FLCU00 Debitor (FI)

- FLCU01 Kunde (SD)

- FLVN00 Kreditor (FI)

- FLVN01 Lieferant (MM)

Wie erwähnt kann durch die Customer Vendor Integration (CVI) bereits in ERP Geschäftspartner (Business Partner) aktiviert werden. Hier sollte sich dann auch entschieden werden, welche Nummernkreise für Geschäftspartner und Partnerrolle festgelegt werden soll. Bei einer Migration von Debitor und Kreditor zu Geschäftspartner sind hier folgende Herangehensweisen denkbar:

- Geschäftspartner, Debitor und Kreditor haben dieselbe Nummer

- Geschäftspartner und Debitor haben dieselbe Nummer

Kreditor hat abweichende Nummer - Geschäftspartner und Kreditor haben dieselbe Nummer

Debitor hat abweichende Nummer - Geschäftspartner, Debitor und Kreditor haben jeder eine eigene Nummer

Gerade bei der Einführung ist das Buch »Praxishandbuch SAP-Geschäftspartner (Business Partner) – 2., erweiterte Auflage « empfehlenswert, da es auch auf die Einführung in ERP eingeht.

(10. März 2020) Paperback ISBN: 9783960124146

Für 29,95 € direkt bestellen

Oder als SAP Bibliothek-Flatrate *

Oder bei Amazon *

openSAP Kurs

Von openSAP wird ein fünfwöchiger Kurs "Gain Experience with Business Partner for SAP S/4HANA Conversion" ab den 29. September 2021 bis 4. November 2021 angeboten.

Der Schwerpunkt dieses Kurses ist die Vorstellung der Einführung des Geschäftspartner in SAP ERP vor einer Umstellung auf SAP S/4HANA.

Inhalt des Kurses sind:

Unit 1: Introduction to the course and our SAP Cloud Appliance Library solutions

Unit 2: Customer/vendor integration overview: phases and CVI cockpit

Unit 3: CVI preparation: master data consistency check – analysis and correction

Unit 4: CVI preparation: number ranges and business partner merging

Unit 5: CVI preparation: general customizing and customizing check

Unit 6: CVI preparation: mapping / BAdIs

Unit 7: CVI synchronization: CVI load tool

Unit 8: CVI post conversion: customizing

Unit 9: Additional information and recommendations

Gerade bei den Vorbereitungen in Richutng CVI (Customer Vendor Integration) dürfte dieses auch für Keyuser:innen in der Finanzbuchhaltung eine spannende Ergänzung zum empfohlnenen Buch sein.

OpenSAP bietet normalerweise sehr umfangreiche Onlinekurse an, wie auch im Artikel "Weiterbildung im SAP Umfeld durch Selbststudium mit MOOC openSAP vorgestellt, so dass diese Microlearning im Rahmen der SAP Summerschool einen schnellen Eindruck vermitteln können.

Gerade mit Blick auf die Vorarbeiten in Richtung S/4 HANA ist auch folgendes Buch eine Empfehlung. Robin Schneider beschreibt hier, relevant für die Umstellung von SAP ERP auf SAP S/4HANA, die Einführung sowohl der Funktionen als auch das Customizing der CVI im Zusammenspiel mit dem SAP-Geschäftspartner.Es werden die beiden grundsätzlichen Migrationsszenarien zur Umstellung auf SAP S/4HANA On-Premise: als Neueinrichtung (Greenfield) sowie der Konvertierung (Brownfield) beschrieben. Dabei betrachtet er die Customer-Vendor-Integration im Kontext von SAP ERP wie auch von SAP S/4HANA.

(25. Mai 2020) Paperback ISBN: 9783960128380

Für 29,95 € direkt bestellen

Oder als SAP Bibliothek-Flatrate *

Oder bei Amazon *

Planung unter S/4 mit FIORI

In vorherigen Release von S/4 sind BPC (Business Planning and Consolidation) und SAC (SAP Analytics Cloud) oder Analysis for Office als Planungslösungen präferiert. Eine weitere Alternative ist BW/4HANA.Es gab aber SAP Hinweise mit denen die bisherigen Planungstransaktionen KP06, KPF6 wieder reaktiviert wurden. Mittlerweile ist dieses bei allen SAP Systemen ab 1509 aktiviert, aber die Transaktionen tauchen nicht im SAP Menü auf.

In der "Kachelgruppe" Planung finden scih aber mittlerweile auch FIORI Apps wie "Finanzplandaten importieren" oder "Kostenstellen planen Auf Perioden".

Durch die APP Finanzplandaten importieren können CSV Vorlagen heruntergeladen und danach importiert werden.

Verfügbare Vorlagen sind unter anderen:

- Kostenstellenplanung

- Projektplanung (PS-Elemente)

- Profitcenter-Planung

- Funktionsbereichsplanung

- Marktsegementplanung

- Innenauftragsplanung

- Planung GuV-Rechnung

- Bilanzplanung

- Projektbudgetierung (PS-Elemente)

- Kostenstellenbudgetierung

- Public-Sector-Budgetierung

Mit der App "Kostenstellen auf Perioden planen" können für die jeweilige Kategorie (Plan01, Plan02) und das Jahr auf Ebene Kostenstelle, Konto und Periode Planwerte erfast werden. Als Orientierung wird vom selektierten Jahr die Werte des Vorjahres mit ausgegeben, so dass dieses als Orientierung genutzt werden kann.

Die Planwerte können dabei auf jede Ebene erfasst werden (Jahr, Kostenstelle, Konto) und werden passend aggregiert oder disaggregiert.

Insbesondere bei der Darstellung von Budgetzuweisungen (bisher als Planwerte in CO oder Budget in PSM-FM erfasst) stellt sich die Frage, wie mit der künftigen Planung verfahren werden soll. Eine Entscheidung ist auch die Frage, ob das Modul PSM-FM (Haushaltsmanagement mit S/4HANA weiterbetrieben werden soll.

Grundsätzlich ist auch das Haushaltsmanagement in S/4HANA vorhanden. Allerdings ist vor einen Wechsel nach S/4 der Wechsel von der klassischen Budgetierung zum Budget Control System (BCS) erforderlich. Das BCS berücksichtigt bei der Budgetierung nicht mehr die Hierarchie der Finanzstellen und der Finanzpositionen. Statt einer Finanzpositionhierarchie gibt es Budgetstrukturpläne, die bestimmte Stammdaten miteinander kombinieren und hier für Budget gebuchten Finanzpositionen und Fonds (so auch der den Finanzstellen zugeordnete Fond ) einschränkt.

Berichtswesen

In der Kachelgruppe Reporting sind klassische Plan/Ist Vergleiche und Einzelpostenberichte vorhanden. Durch das Universal Journal können zu jedem Beleg auch eine Vielzahl weiterer Merkmale ergänzt werden. Neben den Einzelpostenberichten und Plan/Ist Vergleichen ist ein besonders Highlight die Ansicht von Buchungsbelegen als T-Konten.Da ich immer neben embeded Analytics und FIORI Berichte auch gerne die klassischen Report Painter Berichte ansehe, hat mich auch eine weitere Neuigkeit positiv überrascht.

Es besteht die Möglichkeit auch unter S/4 eigene Berichte über Report Painter anzulegen. Hier kann als Berichtstabelle ACDOCT – die Summentabelle zum Universal Journal als Bibliothek für Report Painter anzulegen.

Ergebnis: Alle Merkmale, die die ACDOCT enthält, entsprechen nach dem ersten Eindruck der ACDOCA. Damit können Report Painter Berichte mit sämtliche Kennzahlen aus dem Finanzwesen umfassen - sämtliche FI und FI-AA-Merkmale, Kostenstellen, Innenaufträge, Projekte, Profitcenter, Funktionsbereiche … . Absprung auf die Einzelposten ist nur mit FBL3H und FAGLL03H möglich.

Es gibt den SAP Hinweis 2476144 - ACDOCP in Berichtstabelle ACDOCT verfügbar "Ab Release S/4 HANA OP1610 Support Package 3 ist die Tabelle ACDOCP für Reporting-Zwecke in der Berichtstabelle ACDOCT zur Verfügung gestellt worden. Somit können kundeneigene Report-Painter-/Writer-Berichte (Plan/Ist-Vergleiche) zur Berichtstabelle ACDOCT definiert werden."

Vielen Dank an dieser Stelle an FICO-Forum (Beitrag von Martin Munzel "Berichte mit Report Painter in SAP S/4HANA auf Basis von ACDOCT") sowie die Ergänzungen dazu.

Eigene Berichte können mit Embedded Analytics aufgebaut werden. Hier ist entsprechender Schulungsbedarf und Wissensaufbau notwendig.

openSAP Kurs

Von openSAP wird ein fünfwöchiger Kurs "SAP S/4HANA Embedded Analytics" ab den 7. September 2021 bis 20. Oktober 2021 angeboten.

Im Kurs werden die allgemeinen Konzepte, Strategien und Funktionen rund um Embedded Analytics erläutert. Darüber hinaus bietet der Kurs eine Einführung in eingebettete Vorhersagen und maschinelles Lernen sowie detaillierte Informationen über die Integration von SAP S/4HANA-Daten in SAP Analytics Cloud und SAP Data Warehouse. Besonders neugierig bin ich darauf, welche Auswertungsmöglichkeiten in S/4HANA auch ohne Cloudansatz vorhanden sind.

Inhalt des Kurses sind:

Week 1: Introduction, Overview, and Business User

Week 2: Analytics Extensibility and Analytics Specialist

Week 3: Predefined Analytics Content

Week 4: Embedded Predictive and Machine Learning

Week 5: Data Integration

OpenSAP bietet normalerweise sehr umfangreiche Onlinekurse an, wie auch im Artikel "Weiterbildung im SAP Umfeld durch Selbststudium mit MOOC openSAP vorgestellt, so dass diese Microlearning im Rahmen der SAP Summerschool einen schnellen Eindruck vermitteln können.

Gemeinkostencontrolling

Im aktuellen Buchprojekt beschäftige ich mich mit einigen Möglichkeiten des Gemeinkostencontrolling unter SAP S/4 HANA zur Verrechnung von Kosten. Diese wird im Modul CO abgebildet, landet aber auch auf Sachkonten. Die folgenden Auszüge stammen aus einem aktuellen Buchprojekt 2021 wobei ein Teil davon auch in der 2. Auflage zum Controlling unter ERP ausführlicher behandelt wurde.Eine ausführliche Beschreibung ist unter Buchempfehlungen unter Schnelleinstieg ins SAP®-Controlling (CO) – 2., erweiterte Auflage (SAP Modul CO; interne Rechnungswesen) zu finden.

Für 29,95 € direkt bestellen

Oder als SAP Bibliothek-Flatrate *

Oder bei Amazon *

Dabei gibt es nun auch im Fiori-Launchpad unterschiedliche Möglichkeiten der Gemeinkostenverrechnung in S/4. Die teilweise auch inhaltlich eine Verbesserung erhalten haben.

Durch die App "Manuelle Kostenverrechnungen erfassen" kann auch weiterhin eine manuelle Kostenverrechnung zwischen einzelnen Controllingobjekten (Kostenstelle, Innenauftrag, ...) erfolgen. Diese App ist als GUI/4 HTML umgesetzt und entspricht im Aufbau der SAP GUI Transaktion KB11N.

Ebenso können auch in der App "Direkte Leistungsverrechnungen erfassen" bzw. der Kachel "Verrechnungen von Leistungen erfassen" über eine GUI/4 HTML Transaktion (siehe Transaktionscode KB21N) Leistungsmengen für Leistungsarten erfasst werden.

Im Artikel "Grundlagen: Wohin mit den Kosten? Leistungsverrechnung, Kostenverteilung und Kostenumlage im SAP CO-OM." sind diese Methoden etwas ausführlicher für ERP beschrieben worden.

Gerade was die Ermittlung von Plantarifen aus Plankosten und Planmenge anbelangt, lohnt sich hier noch einmal ein Auffrischen vorhandener Kenntnisse, so dass eben nicht nur manuell ein Preis gesetzt wird... auch wenn dieses bei politisch gesetzten Preisen, wie 5 Cent für eine Kopie, manchmal ebenfalls sinnvoll sein kann.

Universelle Verrechnung unter FIORI

Eine spannende Neuerung ist jedoch die Universelle Verrechnung in der die Umlage, Verteilung und Top-Down-Verteilung sowohl im Ist als auch Plan für unterschiedliche Verrechnungskontexte (derzeit Kostenstelle, Margenanalyse und Profitcenter) zusammengefasst wurde und hier entsprechende Zyklen und Segmente gepflegt werden können. Hier hoffe ich auch darauf, dass der Verrechnungskontext auch noch um Innenaufträge erweitert wird.Besonders beeindruckt bin ich hier auch von der späteren Analyse wie auch der Darstellung der Verrechnungsergebnisse in der zum Beispiel für eine Umlage der Kostenfluss grafisch dargestellt werden kann. Es gibt aber "noch" die bisherigen Umlagen und Verteilungen im SAP GUI, die Frage ist nur, ob die Weiterentwicklung nicht ebenfalls in Richtung neuer Apps geht.

Buchempfehlungen Finanzbuchhaltung

Insbesondere im Bereich S/4HANA für die Finanzbuchhaltung kann ich noch folgende Bücher zum Vertiefen empfehlen.(20. November 2019) Paperback ISBN: 9783960120827

Für 29,95 € direkt bestellen

Oder als SAP Bibliothek-Flatrate *

Oder bei Amazon *

(26. Juli 2021) Paperback ISBN: 9783960120377

Für 29,95 € direkt bestellen

Oder als SAP Bibliothek-Flatrate *

Oder bei Amazon *

Sowie ein im Herbst 2021 vss. erscheinendes Buch

Für 29,95 € direkt bestellen

Oder als SAP Bibliothek-Flatrate *

Migrationskonzept - Wechsel von ERP zu S/4HANA

Eine Kernfrage beim Wechsel von ERP zu S/4HANA ist auch welchen Migrationsansatz in Richtung S/4HANA angegangen werden soll.Als Möglichkeiten sind hier:

- Brownfield (Update des bestehenden System)

- Greenfield (auf grüner Wiese, Einführung eines neuen System)

- Bluefield (Hybridansatz - Umzug der bisherigen Daten in ein neues System)

Gemeinsam mit einer Kollegin haben wir die einzelnen Vorteile und Nachteile des jeweiligen Transformationsansatz zusammengefasst:

Greenfield: neue Implemtierung auf der grünen Wiese:

- Vorteil:

Neue Geschäftsprozesse, neue Stammdatenkonzepte möglich - Nachteil:

umfangreicher Projektumfang, Umstellung nur zum Jahreswechsel sinnvoll und hoher Entwicklungsaufwand für Migrationskonzepte und Programme zur Datenmigration (auch wenn hier LTMC und LTMOM hilfreich sind)

- Vorteil:

Stammdaten, Geschäftsprozesse bleiben erhalten,

Umstellung ist auch unterjährig möglich,

Eine schnelle relativ aufwandsarme Umstellung ist möglich. - Nachteil:

Es sind viele Vorprojekte, wie Einführung BCS, Geschäftspartner oder neues Hauptbuch erforderlich

Landscape Transformation (Landschaftskonsolidierung)

Hier werden die einzelnen Vorteile miteinander kombiniert, so dass auch die Geschäftsprozesse und Stammdaten übernommen werden können oder teilweise auch neue Konzepte durch Überschreibung bestehender Stammdaten erfolgen können.

Wichtig dabei ist, dass auch hier eine Softwarelösung die von Wirtscahftsprüfern und entsprechenden Audits vorhanden ist und natürlich sind auch passende Lizenzkosten zu beachten.

Wie 2019 im Artikel "Änderungen und Nacharbeiten nach Einspielung SAP ERP 6.0 Enhancement Package 8 (EHP 8) insbesondere im CO" erwähnt sollte auch die technische Seite berücksichtigt werden. Neben der Umstellung auf Unicode und der Einspielung von EHP 8 sind auch Fragen wie die Archivierung von Altdaten und die Einführung des neuen Hauptbuches oder auch des neuen Material Ledger zu beachten.

So ganz ohne Vorprojekte dürfte kein Migrationsansatz funktionieren.

Fazit

Gerade die Weiterentwicklung von gewohnten Anwendungen, wie die Kostenumlage oder Kostenverrechnung, und die umfangreicheren Möglichkeiten im Bereich Berichtswesen überzeugt mich vom Wechsel in Richtung S/4HANA und macht neugierig auf ein Konzept zur Arbeit mit FIORI für Infouser und die Frage, wie künftig die Arbeit von Keyuserinnen und Keyuser in den einezlnen Modulen gestaltet wird.

Von daher ist auch das Thema Weiterentwicklung und Weiterbildung ein Thema, dass konstant angegangen werden sollte.

Onlinezugriff auf alle Medien

SAP Weiterbildung & Online Training

Beruhigend ist allerdings, dass viele gewohnten Funktionen auch unter S/4 noch vorhanden sind und gerade der Wechsel nicht nur rein technisch sondern auch eine Chance ist um bisherige Geschäftsprozesse zu hinterfragen und hier auch Daten zu bereinigen.

Steuersoftware für das Steuerjahr 2025

Lexware TAXMAN 2026 (für das Steuerjahr 2025)

WISO Steuer 2026 (für Steuerjahr 2025)

* Als Amazon-Partner verdiene ich an qualifizierten Käufen über Amazon.

21:27 Uhr

Excel Arbeitsmappen vom Wert in der Summenzelle per Klick auf Einzelposten per HYPERLINK

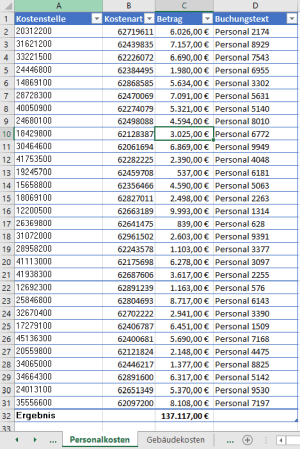

Für einen umfangreichen Bericht sind unterschiedliche Tabellenblätter mit Buchungen der Finanzbuchhaltung oder auch gebuchten statistischen Kennzahlen zusammengestellt worden und werden an dieser Stelle für eine komplexere Budgetberechnung verwendet. Um das Beispiel etwas übersichtlicher zu gestalten habe ich als Beispiel einen Bereich mit Personalkosten und Gebäudekosten.

Einzeltabellen Personalkosten und Gebäudekosten

In den Details sind die Personalkosten nach Kostenstelle, Kostenart, Betrag und Buchungstext aufgelistet (hier natürlich pseudonymisiert).

Ferner sind auch die Gebäudekosten vergleichbar nach Bewirtschaftung und Bauunterhalt aufgelistet.

Auch hier sind die Einzelwerte je Kostenstelle aufgelistet.

Kostensimulation für Blogs:

Im Artikel auf Unkelbach, Andreas: »Zufallswerte in Excel Zellen per Zufallszahlszahl und Zufallsbereich aber auch in Access je Datenzeile einer Access Abfrage generieren« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 1.12.2020, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1158 bin ich auf die Ermittlung von Pseudozahlen eingegangen, sodass hier Zufallszahlen für Kosten im Rahmen eines Zufallsbereiches ermittelt. Immerhin sollen hier ja keine echten Daten verwendet werden. Da die Daten auch nur auf Zufall bestehen müssen diese nicht unbedingt sinnvoll sein, sondern dienen nur als praktisches Beispiel.

Auswertungen im Hochschulberichtswesen und Hochschulcontrolling mit SAP

Wenn es um Echtdaten geht nutze ich für eine Datenbasis die Möglichkeiten eines SAP Berichtswesen (nicht nur im SAP Modul Controlling). Im Artikel "Grundlagen Kurzeinführung und Handbuch SAP Query" stelle ich die Möglichkeiten der Tabellenauswertung mit SAP Query vor während der Artikel "Grundlagen Kurzeinführung und Handbuch Report Painter Report Writer" die Möglichkeiten der Summenberichte mit Report Painter bzw. Report Writer vorstellt. Eine wichtige Ergänzung sind noch Rechercheberichte die sowohl im Bilanzreporting, Public Sector Management (Haushaltsmanagement) aber auch der Profitcenterrechnung eine Rolle spielen. Im Artikel "Grundlagen: Was sind die Unterschiede zwischen Report Painter und Rechercheberichte?" hatte ich diese im Grundsatz schon einmal vorgestellt, aber auch hier im Blog werden immer wieder Beispiele zu diesen Berichtsarten veröffentlicht.

Einen umfassenderen Überblick über die Möglichkeiten des Berichtswesen sind im Buch »Berichtswesen im SAP®-Controlling« (Buchvorstellung, für 19,95 EUR bestellen) festgehalten.

Kennzahlen HNF und VZÄ als Faktoren zur Budgetberechnung

Basis für die Budgetberechnung sind nun aber die geplanten Kennzahlen, die im Verhältnis zur Kostenentstehung gesetzt werden sollen.Dieses ist zum einen die gewichtete Hauptnutzfläche (HNF) als Basis für die Gebäudekosten.

Für die Personalkosten die Vollzeitäquivalente (VZÄ), wie in folgender Abbildung ersichtlich ist.

Welche Kennzahlen können verwendet werden?

Unter Unkelbach, Andreas: »Statistische Kennzahlen für Verrechnung in SAP - Umlage und Verteilung nicht nur im Hochschulcontrolling und Hochschulberichtswesen« in Andreas Unkelbach Blog (ISSN: 2701-6242) vom 24.4.2021, Online-Publikation: https://www.andreas-unkelbach.de/blog/?go=show&id=1198

habe ich einige mögliche Kennzahlen näher vorgestellt die entsprechend berechnet werden können.

Kennnzahlen erfassen und auswerten in SAP

Im SAP Umfeld werden solche Kennzahlen oft als statististische Kennzahlen erfasst. Auch hier verweise ich gerne auf zwei weiterführende Artikel. Im Beitrag "Hochschulcontrolling: Vergleich Lehrimport von Studiengängen und Kostenanteile einzelner Lehreinheiten - Abschnitte mit abgeleiteten Kennzahlen im Report Painter" werden dei Kennzahlen über mehrere Jahre für einzelne Bereiche (Kostenstellen, Innenaufträge) in Summe verglichen. Teilweise bedarf es manchmal aber auch der Anforderung die gebuchten Kennzahlen als Einzelposten auszuwerten. Hier ist mein Beitrag "Auswertung gebuchter statistischer Kennzahlen jahresübergreifend nach CO Objekten wie Kostenstelle oder Innenauftrag" im Bereich des Hochschulcontrolling und Hochschulberichtswesen mit SAP CO hilfreich und zeigt auch auf Datenbankebene wie hier per Query die Kennzahlen ausgewertet werden können.

Budgetberechnung auf Übersicht

Zur Berechnung der Budgetwerte werden die einzelnen Tabellen miteinander in Verbindung gesetzt.

Die Budgetberechnung erfolgt hier im Verhältnis der einzelnen Kennzahlen und der im Verhältnis dazu gebuchten Kosten.

Der Nachteil ist jedoch, dass ich hier per Verknüpfung nur auf die Zellen verweise und hier die Budgetverantwortliche selbst in der Formel nachlesen muss, wie die Berechnung erfolgt.

Excel Optionen - Direkte Zellbearbeitung zulassen und Sprung auf Verknüpfung

Natürlich könnte die Budgetverantwortliche nun, wie im Artikel "Arbeitsrechner neu einrichten Wechsel auf Windos 10, aktuelle Office Version sowie SAP und Excel anpassen" beschrieben die Zellbearbeitung so umstellen, dass per Doppelklick auf diesen Wert automatisch in die jeweilige Tabelle gewechselt wird.Diese Option ist in den Excel-Optionen unter "Erweitert" im Abschnitt "Bearbeitungsoptionen" durch Deaktivieren der Option "Direkte Zellbearbeitung zulassen" möglich (siehe folgende Abbildung).

Nun kann per Doppelklick zum Beispiel auf die HNF direkt auf die jeweilige Summenzeile (im Beispiel Tabellenblatt HNF Zelle B30) gewechselt werden, um diese Werte zu kontrollieren.

Eine wesentlich elegantere Variante habe ich im Artikel "Berichtsdokumentation in Excel - Hyperlink auf Tabellenblätter indirekt setzen" mit der Funktion HYPERLINK zur Umsetzung eines Inhaltsverzeichnisses beschrieben. Diese kann auch dafür verwendet werden, um eine Sprungmarke auf die Basis der Datei zu setzen.

Der Syntax zur Formel HYPERLINK lautet:

= HYPERLINK ( Hyperlink_Adresse , [Anzeigename] )

Um innerhalb der Excelmappe zu verlinken kann hier als Hyperlink_Adresse eine Arbeitsmappe oder direkt ein weiteres Tabellenblatt innerhalb der Zeichen "" angegeben werden. Wird auf die eigene Mappe genommen, ist der Syntaxt der Formel im Beispiel für die oberen HNF mit

=HYPERLINK("#HNF!B30";HNF!B30)

verlinkt.

Statt # könnte mit [ ... ] auch auf eine andere Arbeitsmappe verwiesen werden.

Zum Beispiel

- "[U:HNF.xlsx]HNF!b30"

In unserem Fall wird mit # die aktuelle Arbeitsmappe bezeichnet und dort auf das Tabellenblatt HNF und mit ! auf die Zelle B30, als freundlicher Name (Anzeigename) wird auch direkt der Wert der Zelle HNF!B30 ausgegeben.

Für die obere Tabelle habe ich mit FORMELTEXT einmal alle relevaten Formeln ausgegeben.

Basis zur Berechnung (Kosten des aktuellen Jahres und die entsprechenden aktuellen Kennzahlen:

Die einzelnen Formeln lauten:

| Bereich | Formel |

|---|---|

| Personalkosten | =HYPERLINK("#Personalkosten!C32";Personalkosten!C32) |

| Gebäudekosten | =HYPERLINK("#Gebäudekosten!C32";Gebäudekosten!C32) |

| VZÄ | =HYPERLINK("#VZÄ!B28";VZÄ!B28) |

| HNF | =HYPERLINK("#HNF!B30";HNF!B30) |

Es wird also der Wert (Ergebnis / Summe) der Daten im jeweiligen Tabellenblatt für das aktuelle Jahr angegeben.

Nun kommt es aber zur Berechnung der Budgetwerte.

Zur Budgetberechnung der Folgejahre werden die Personalkosten des aktuellen Jahres (Zelle C5) durch die VZÄ des aktuellen Jahres (Zelle E5) geteilt und mit den angesetzten Planwerten VZÄ der Folgejahre multipliziert.

Ebenso wird mit den Gebäudekosten (Zelle C6) und den HNF (Zelle E6) verfahren.

Die künftigen HNF und VZÄ werden ebenfalls per Formel mit Hyperlink auf die jeweilige Zelle mit der Summe der Kennzahlen verknüpft.

So lautet die Formel für VZÄ in 2022 = HYPERLINK ("#VZÄ!C28";VZÄ!C28)

Sollten Sie, wovon ich auch aus anderen Gründen abrate, einen Tabellennamen mit Leerzeichen haben, wäre dieser in Apostroph / Hochkommata wie zum Beispiel 'Sonstige Kostenarten'. Im Beispiel wäre dies ein Tabellenblatt mit der Bezeichnung "Gemeinkosten Verwaltung" und die Formel würde wie folgt lauten:

HYPERLINK("#'Gemeinkosten Verwaltung'!C32"; 'Gemeinkosten Verwaltung'!C32 )

Da die Hochkommata schnell vergessen werden, und fehleranfällig sind, nutze ich lieber zusammenhängende Tabellennamen.

Im Ergebnis sieht das Tabellenblatt mit der Übersicht wie folgt aus:

Statt direkt in der Zelle den Wert (oder Formel) per Klick zu erhalten wird hier eine Verknüpfung mit Hinweis auf "Klicken Sie einmal, um den Hyperlink zu folgen. Klicken Sie, und halten Sie die Maustaste gedrückt, um die Zelle auszuwählen." ausgegeben.

Durch die zweite Option (Maustaste gedrückt halten) kann die Formel in D10, im Beispiel, erneut bearbeitet werden. Nach Bearbeitung wird die Zelle aber auch wieder als Hyperlink formatiert, sodass hier, zwecks besserer Optik die Formatierung der Zelle angepasst werden sollte.

Nebenbei ist dieses auch ein Grund, warum ich hier gerne mit den im Artikel "Vorteil von Excel Formatvorlagen und Filter nach Farben oder Zellensymbolen aus bedingter Formatierung" beschriebenen Formatvorlagen arbeite. Neben der Einfärbung der Registerblätter (Orange für Grunddaten, Grün für aufbereitete/fertige Daten und Gelb für Tabellenblätter in denen noch Daten fehlen) sind die Formatvorlagen einheitlich und durch die Formatierung schnell ersichtlich, was es mit diesen Daten auf sich hat.

Die verknüpften Kennzahlen (HNF, VZÄ) sind als Ausgabe formatiert und die Budgetberechnung als Berechnung. So ist auch die Datenherkunft schnell erläutert.

Fazit

Neben der verständlichen und klaren Darstellung von Daten, wie im Artikel "Datentrends für Drittmittelstatistik mit Sparklines ab Excel 2010 darstellen durch Liniendiagramme in Zellen" anhand unterschiedlichen Aufbereitungen von Drittmittelzahlen beschrieben, ist auch die Anwendbarkeit von Tabellen und Unterstützung der Budgetverantwortlichen ein wichtiger Punkt bei der Gestaltung von Finanzberichten unabhängig davon, ob diese nun in SAP oder in Excel erfolgen. Gerade bei einem Personalwechsel in der Fachabteilung ist das eine gute Gelegenheit um bewährte Arbeitsmappen noch einmal unter den kritischen Blicken der Verständlichkeit und Handhabe zu hinterfragen und hier entsprechende praktische Anpassungen vorzunehmen.In diesem Beispiel sind die Datenverknüpfungen hilfreich um schnell von der Summenzeile auf die Einzelposten zu wechseln. Gerade bei umfangreicheren Pivot-Tabellen oder als Tabelle formatierte Bereichen nutze ich auch immer wieder gerne Datenschnitte (Slicer) zur besseren Navigation innerhalb einer Tabelle.

In einer sehr einfachen Form können diese dann wie in folgender Abbildung aussehen:

Statt einzelne Filter über eine Tabelle zu setzen sind hier Schaltflächen die eine Filterung auch über Bereiche vornehmen, die nicht direkt dargestellt werden.

Im Artikel "Pivottabellen ab Excel 2010 dynamischer filtern mit Datenschnitten am Beispiel Hochschulfinanzstatistik" bin ich auf die Verwendung in Pivot-Tabellen eingegangen, aber wie schon im Artikel ""Als Tabelle formatieren" um eine dynamische Datenquelle für Pivot-Tabellen zu erhalten" beschrieben ist dieses auch bei anderen Daten möglich.

Eine Alternative sind Dropdownlisten, wie im Artikel "Formulare gestalten in Excel" durch die dann einzelne Tabellen angepasst werden und so eine Datengrundlage für Diagramme oder andere Auswertungen dienen.

Grundsätzlich ist es, meiner Erfahrung nach, immer sinnvoll auch schon etablierte Tabellen, die sich bewährt haben, dahingehend zu überprüfen, ob nicht nur die Berechnung, sondern auch die Handhabung verbessert werden kann um so auch für Kolleginnen und Kollegen, die später einmal die Berichte erstellen oder selbst um weitere Angaben ergänzen müssen hier eine praktische Unterstützung geben zu können.

Schnelleinstieg in das Controlling (CO) mit SAP S/4HANA (📖)

Für 29,95 direkt bestellen

Oder bei Amazon ** Oder bei Autorenwelt

Ein Kommentar - Permalink - Office